Hintergrund

Als Reaktion auf die Finanzkrise haben die Gesetzgeber rund um den Erdball in den letzten Jahren regulatorische Initiativen lanciert, die die Mängel in der Aufsichtsarchitektur beheben und die Risiken reduzieren sollten. In Europa ist das Kernstück dieser Veränderungen die AIFM-Richtlinie, die ab Mitte 2013 in den EU-Mitgliedsstaaten zur Anwendung kommt. Betroffen sind alle Verwalter, die sowohl in der EU als auch in Drittstaaten ansässig sind und ihre Fonds in der EU verwalten und/oder vertreiben wollen.

Daten und Methodik

Daten und Methodik

Für die Studie wurden zwischen April und Oktober 2012 92 Schweizer AIFMs in strukturierten Interviews befragt. Gerade Ostschweizer Manager waren äußerst teilnahmebereit, weshalb diese Gruppe stärker vertreten ist. Der große Anteil an KMU (bezogen auf die Mitarbeitenden und verwalteten Vermögen) zeichnet ein wirklichkeitsnahes Abbild der Schweizer AIFM-Landschaft: Diese wird von kleinen, unabhängigen Boutiquen geprägt.

Ausgestaltung und Investoren von Schweizer AIFMs

Die Studie macht deutlich, dass heute die meisten Schweizer AIFMs mit ihren Fondsstrukturen lediglich als Berater für Offshore-Management-Gesellschaften agieren, die sie selber kontrollieren. Das stellt nach der neuen AIFM-Richtlinie ein Problem dar, da diese Einheiten oft wenig Substanz aufweisen und der Ort der effektiven Verwaltung nicht bei der Offshore-Gesellschaft, sondern beim Schweizer Berater liegt. Damit wird sich die AIFM-Richtlinie merklich auf die Schweizer AIFMs auswirken, da die Schweiz als Nicht-EU-Mitglied sie mit der verabschiedeten Teilrevision des Kollektivanlagengesetzes (KAG) indirekt in Schweizer Recht überführt hat. Schweizer Verwalter ausländischer Alternativfonds unterlagen bisher keiner Lizenzierungspflicht; ab Mitte 2013 werden sie sich grundsätzlich bewilligen lassen müssen. Weiter werden Schweizer Fondsmanager auch das neue Vertriebsregime der AIFM-Richtlinie zu spüren bekommen, da ein beachtlicher Anteil ihres verwalteten Anlagevolumens aus der Schweiz und Europa stammt.

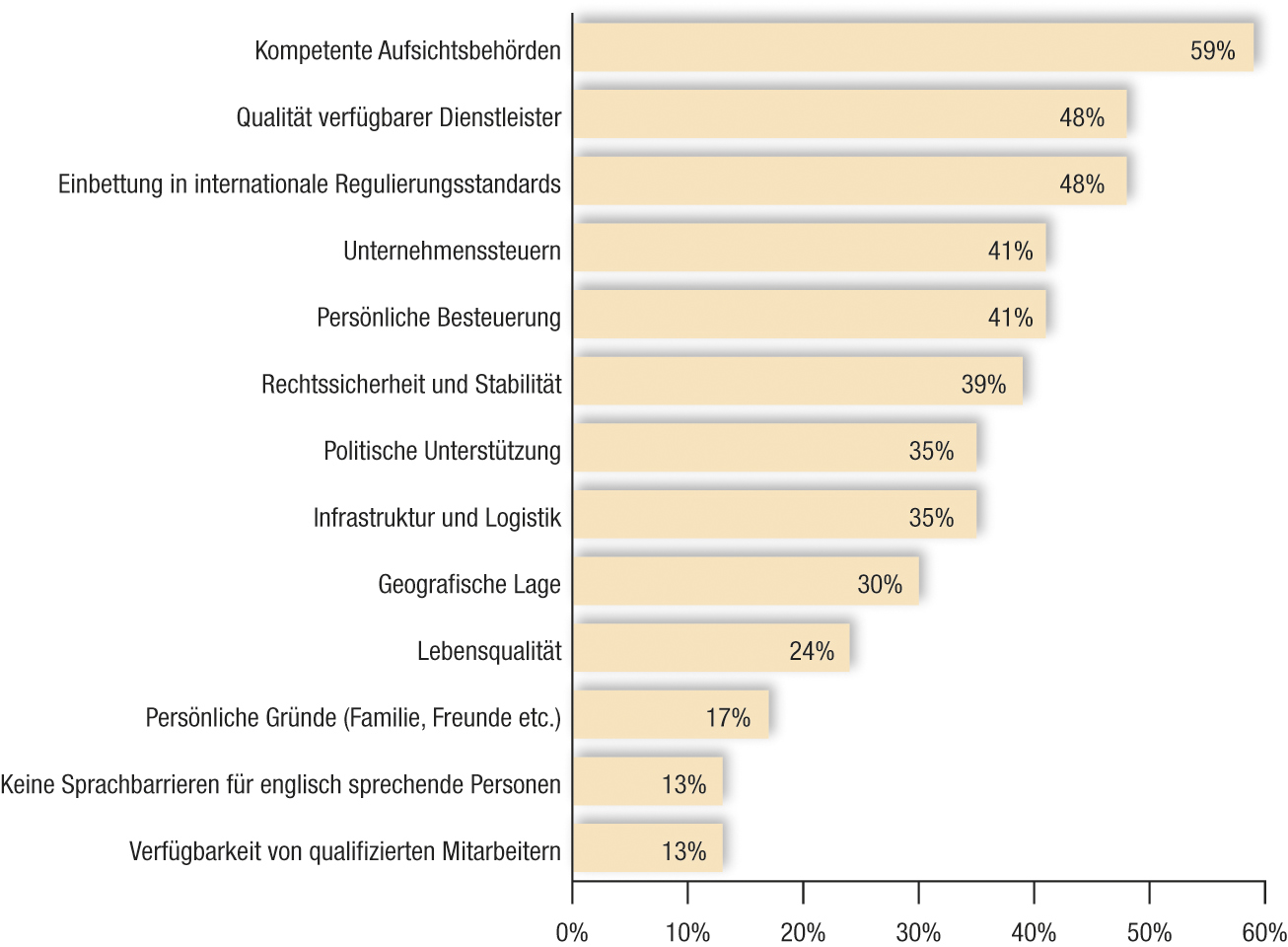

Standort Schweiz

Die Schweiz hat als Domizil für AIFMs erheblich an Attraktivität eingebüßt. Da sie bis dato vermehrt aufgrund von weichen Faktoren gewählt wurde, führt die Verlagerung der entscheidenden Auswahlkriterien durch den EU-Drittstaatenstatus der Eidgenossenschaft zu einer Benachteiligung – so etwa die Qualität der Regulierung, hierbei insbesondere die rechtssichere Einbettung in international etablierte Rahmenwerke und Standards. 59% der befragten Unternehmen werten eine pragmatische, offene, kompetente und erfahrene Aufsicht als Hauptgrund für die Wahl einer Jurisdiktion. Generell ist eine steigende Unzufriedenheit spürbar, die hauptsächlich in der gesunkenen Rechtssicherheit und der nationalen, politischen Situation begründet liegt.