Vorteile für den Kreditgeber

Aus Sicht der Kreditgeber bieten sich – wiederum im Vergleich zu einer traditionellen Senior-Mezzanine-Finanzierung – die Vorteile einer Besicherung für die gesamte Finanzierung („First Lien Security“), während ansonsten zumindest der Mezzanine-Teil häufig ohne Sicherheiten oder nur mit Sicherheiten im zweiten Rang vergeben wird. Der Kreditgeber hat darüber hinaus eine starke Verhandlungsposition, da er alleine über das Zustandekommen der Finanzierung entscheiden kann und dem Kreditnehmer so Sicherheit für den Abschluss der geplanten Transaktion bietet. Da kein Abstimmungsaufwand mit anderen Kreditgebern besteht, sind Restrukturierungen einfacher und schneller durchführbar. Obwohl im Idealfall die Unitranche von einem einzigen Investor vergeben wird, ist es durchaus üblich, dass verschiedene Parteien zusammenarbeiten und die Unitranche nach dem Abschluss sozusagen „hinter den Kulissen“ wieder in Senior- und Junior-Tranchen aufgeteilt wird, z.B. wenn Banken und Kreditfonds zusammenarbeiten – Beispiele aus der jüngeren Vergangenheit hierfür sind BlueBay und Barclays oder GE Capital und Ares. Für den Kreditnehmer ist dies jedoch letztlich unerheblich, er ist weiterhin nur aus dem der Unitranche zugrunde liegenden Vertrag verpflichtet.

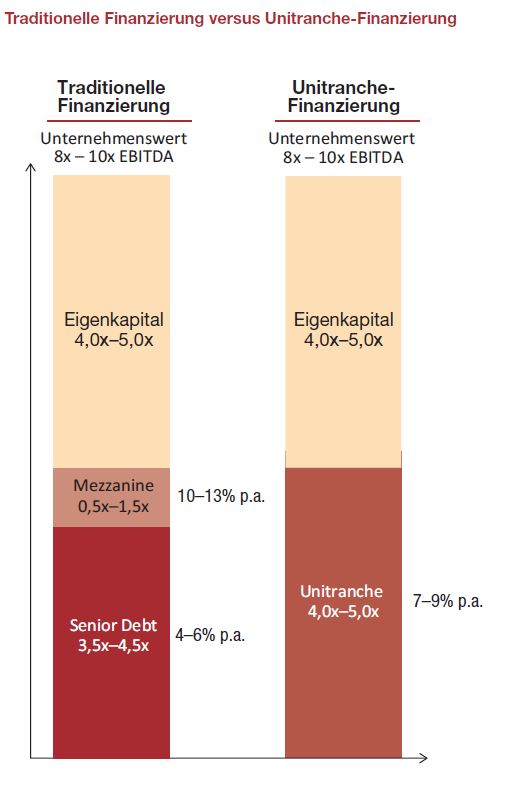

Größe und Komplexität bestimmen das Pricing

Letztlich ist es für den Kreditnehmer eine Kostenfrage, ob er die Unitranche aufgrund der genannten Vorteile einer traditionellen Lösung unter Einbezug von Senior Loans und Mezzanine Loans bevorzugt. Die Größe und Komplexität einer Transaktion bestimmen deren Pricing. Wie die nachstehende Grafik zeigt, können die Kosten einer Unitranche-Lösung bis zu 100 Basispunkte über der Kombilösung liegen (beispielsweise Kosten der traditionellen Finanzierung 6% * 0,8 + 12% * 0,2 = 8,2% vs. 7,5% Unitranche). Wie nachhaltig dieser Preisaufschlag ist, muss sich zeigen. Mit steigendem Angebot von Kreditfonds dürften sich die Finanzierungskosten der verschiedenen Alternativen weiter angleichen, obwohl eine gewisse Prämie für die ersparten Transaktionskosten auch langfristig durchsetzbar sein sollte.

Letztlich ist es für den Kreditnehmer eine Kostenfrage, ob er die Unitranche aufgrund der genannten Vorteile einer traditionellen Lösung unter Einbezug von Senior Loans und Mezzanine Loans bevorzugt. Die Größe und Komplexität einer Transaktion bestimmen deren Pricing. Wie die nachstehende Grafik zeigt, können die Kosten einer Unitranche-Lösung bis zu 100 Basispunkte über der Kombilösung liegen (beispielsweise Kosten der traditionellen Finanzierung 6% * 0,8 + 12% * 0,2 = 8,2% vs. 7,5% Unitranche). Wie nachhaltig dieser Preisaufschlag ist, muss sich zeigen. Mit steigendem Angebot von Kreditfonds dürften sich die Finanzierungskosten der verschiedenen Alternativen weiter angleichen, obwohl eine gewisse Prämie für die ersparten Transaktionskosten auch langfristig durchsetzbar sein sollte.

Fazit

Auch wenn die europäischen Banken eventuell nach weiterer Bereinigung ihrer Bilanzen wieder eine aktivere Rolle am Leveraged Loan-Markt als derzeit einnehmen, ist allein aufgrund der höheren Eigenkapitalunterlegung für Leveraged Loans unter Basel III nicht damit zu rechnen, dass die Institute ihre marktbeherrschende Stellung wieder zurückerlangen können. Wir sehen damit im europäischen Leveraged Loan-Markt eine ähnliche Entwicklung wie in den USA, sprich eine Zunahme der sogenannten Non Bank Lender, sodass institutionellen Investoren auch mittel- bis langfristig ausreichende Investitionsmöglichkeiten im Private Debt-Markt offenstehen dürften. Für global aktive Investoren bieten die USA bereits seit einigen Jahren einen tiefen und breiten Markt mit einer gefestigten Marktstruktur und attraktiven Renditen.