Vor- und Nachteile von Wandeldarlehen

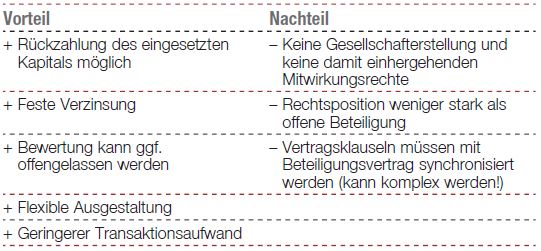

… aus Sicht des Darlehensgebers

Der Darlehensgeber sollte sich bei Abschluss eines Wandeldarlehens bewusst sein, dass ein Darlehen nicht die Mitwirkungsrechte bietet wie eine echte Beteiligung. Für den Darlehensgeber droht damit die Gefahr, dass er im Rahmen der anstehenden Finanzierungsrunde seine nur schuldrechtlich vereinbarten Sonderrechte wegverhandelt bekommt. Deshalb sollte der Darlehensgeber darauf achten, dass er selbst in die Lage versetzt wird, das Wandeldarlehen zu festgelegten Konditionen in Equity umzuwandeln. Hat der Darlehensgeber die Möglichkeit, die Wandlung selbst auszulösen, stellen sich Vor- und Nachteile für ihn grob wie folgt dar:

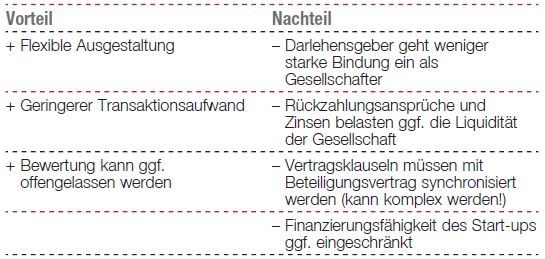

… aus Sicht des Start-ups

Aus Sicht des Start-ups haben Wandeldarlehen den Nachteil, dass sie an der Gesellschaft „kleben“ und sie gegebenenfalls nicht die Möglichkeit hat, die Wandlung selbst auszulösen. Dies kann die Finanzierungsattraktivität des Start-ups deutlich einschränken. Deshalb ist darauf zu achten, dass das Start-up die Möglichkeit hat, die Wandlung selbst auszulösen, d.h., im Wandeldarlehen wird aufgenommen, dass zu bestimmten Konditionen eine Wandlungsverpflichtung besteht (sodass in diesem Fall die notarielle Unterschriftsbeglaubigung zu beachten ist). Vor- und Nachteile von Wandeldarlehen für Start-ups:

Fazit

Sind die eingangs erwähnten Warnungen von Brad Feld und anderen Venture Capital Bloggern angesichts der dargestellten Komplexität berechtigt? Insbesondere in einer frühen Unternehmensphase bei kleineren Finanzierungsbeträgen sind Wandeldarlehen in der Regel für Investor und Start-up sinnvoll: Der Transaktionsaufwand ist geringer, es gibt Möglichkeiten, den Investor für sein frühes Investment zu belohnen, und die anzusetzende Bewertung kann je nach Ausgestaltung offengelassen werden. Auch bei Bridge-Finanzierungen ist es häufig sinnvoll, Wandeldarlehen abzuschließen. Allerdings funktionieren Wandeldarlehen nur, wenn sie klar und unmissverständlich formuliert sind. Der Wandlungsmechanismus ist genau zu definieren, und die Durchführung der Wandlung – mit Kapitalerhöhung und Synchronisation mit einer gegebenenfalls dann bestehenden Beteiligungsvereinbarung – ist bereits beim Abschluss zu bedenken. Gelingt dies, sind Wandeldarlehen ein sinnvolles Instrument zur Finanzierung eines Start-ups.

Björn Weidehaas (l.) ist Rechtsanwalt und Partner der Lutz Abel Rechtsanwalts GmbH in München. Dr. Lorenz Jellinghaus ist Rechtsanwalt und Partner am Hamburger Standort. Beide sind spezialisiert auf Venture Capital und beraten Mandanten im Handels- und Gesellschaftsrecht sowie Weidehaas zusätzlich im Insolvenzrecht.