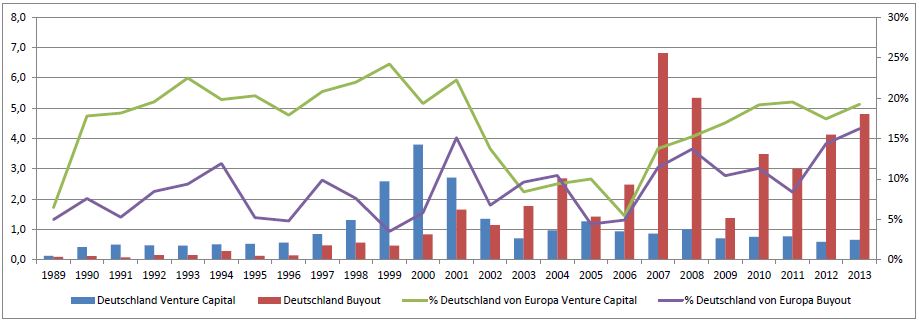

Die Investitionen wachsen anfangs relativ kontinuierlich, dann Ende der 90er schlagartig bis auf einen zwischenzeitlichen Höhepunkt im Jahr 2000 mit nahezu 5 Mrd. EUR. Deutsche Frühphaseninvestoren dominieren während dieser Phase mit ihren Investitionen gegenüber ihren Buyout-Kollegen deutlich und vereinen gleichzeitig ca. ein Fünftel des  europäischen Venture Capital-Marktes auf sich. Ende der 90er-Jahre und mit dem Aufkommen der New Economy durchbrechen deutsche Venture Capital-Investoren die Schallmauer von einem jährlichen Investitionsvolumen von über 1 Mrd. EUR. Dieses rapide Wachstum im Venture Capital-Segment wird im Jahre 2001 unterbrochen. Der europäische Anteil deutscher Frühphaseninvestoren sinkt im Zuge dessen auf ca. 10% und ist ab 2003 erstmalig auf einem ähnlichen Niveau wie die deutschen Buyout-Investitionen im Vergleich zu Europa.

europäischen Venture Capital-Marktes auf sich. Ende der 90er-Jahre und mit dem Aufkommen der New Economy durchbrechen deutsche Venture Capital-Investoren die Schallmauer von einem jährlichen Investitionsvolumen von über 1 Mrd. EUR. Dieses rapide Wachstum im Venture Capital-Segment wird im Jahre 2001 unterbrochen. Der europäische Anteil deutscher Frühphaseninvestoren sinkt im Zuge dessen auf ca. 10% und ist ab 2003 erstmalig auf einem ähnlichen Niveau wie die deutschen Buyout-Investitionen im Vergleich zu Europa.

Zwischen New Economy und Finanzkrise

Mit dem Ende der New Economy beginnt eine Fünfjahresperiode, in der deutsche Buyout-Investoren stark zulegen, während deutsche Venture Capital-Firmen sich auf einem jährlichen Niveau von ca. 1 Mrd. EUR vorübergehend erholen. Das sprunghafte Wachstum des Buyout-Marktes erreicht seinen Höhepunkt in den Jahren 2007 und 2008, um dann im Zuge der Finanzkrise im Jahre abrupt 2009 zum Ende zu kommen.

Starkes Wachstum seit 2010

In den letzten fünf Jahren zeichneten sich deutsche Private Equity-Investoren dadurch aus, dass sie trotz der makroökonomischen Unsicherheiten und Herausforderungen bereits seit 2010 wieder zulegen konnten und dabei auch im europäischen Vergleich eine dominantere Rolle spielen als in ihrer Hochphase vor dem Platzen der Kreditblase. Wenngleich deutsche Frühphaseninvestoren in den letzten Jahren mit einem jährlichen Investitionsvolumen von ca. 700 Mio. EUR unterhalb des Durchschnitts seit 1997 liegen, zeigen sie interessanterweise im europäischen Vergleich einen Anstieg auf den Anteil von knapp 20% des jährlichen Investitionsvolumens aller Venture Capital-Investoren in Europa. Auch für deutsche Later Stage-Investoren zeigt sich ein Zuwachs am Anteil des europäischen Volumens. Für deutsche Buyout-Investoren zeigt sich ungeachtet der Finanzkrise ein nahezu stetiger Anstieg ihres Anteils am europäischen Investitionsvolumen. Seit 2012 liegt ihr relatives Volumen sogar deutlich über dem der Boomjahre 2007 und 2008.