Distressed Debt ist hauptsächlich eine Alpha-Strategie

Bei Anlagen in Distressed Debt werden Wertschriften von Unternehmen gekauft, die ihre Verbindlichkeiten wahrscheinlich nicht bedienen können, bereits einen Ausfall beklagen oder sich bereits unter Gläubigerschutz (gemäss Chapter 11 in den USA) begeben haben. Die Strategie zeichnet sich durch hohe Renditen, aber auch durch ein hohes Risiko aus. Ihr Ertragsprofil ist antizyklisch, d.h. ihre Korrelation mit traditionellen Anlagekategorien ist gering. Diese niedrige Korrelation ist insbesondere bei illiquideren aktiven Strategien zu beobachten, weil die Wertschöpfung einer solchen Anlage weniger von gesamtwirtschaftlichen Treibern, sondern in erster Linie von unternehmensspezifischen Entwicklungen und dem Insolvenzverfahren abhängt.

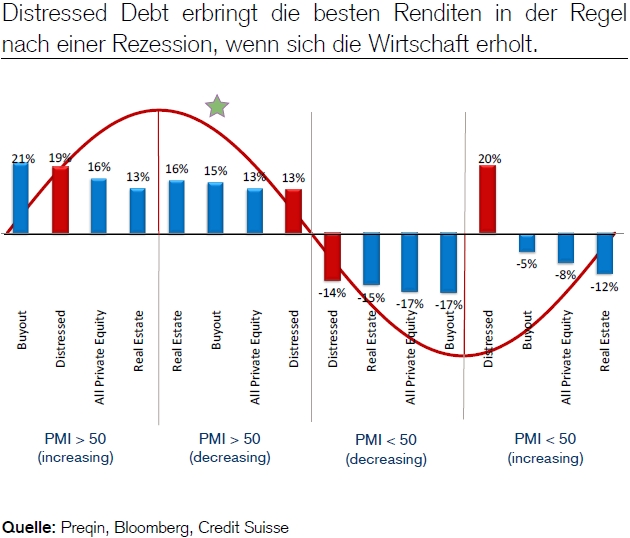

Die Rendite von Distressed-Debt-Investments ist allgemein kurz nach Erreichen der konjunkturellen Talsohle am höchsten. Die Strategie ist hauptsächlich eine Alpha-Strategie, d.h. sie hängt schwergewichtig von der Kompetenz des Managers und weniger von den Marktkräften ab. Wir rechnen mit jährlichen Renditen von 15%–20% (interne Verzinsung, IRR), wobei die Erträge der aktiveren Strategien typischerweise höher ausfallen sollten.

Die Rendite von Distressed-Debt-Investments ist allgemein kurz nach Erreichen der konjunkturellen Talsohle am höchsten. Die Strategie ist hauptsächlich eine Alpha-Strategie, d.h. sie hängt schwergewichtig von der Kompetenz des Managers und weniger von den Marktkräften ab. Wir rechnen mit jährlichen Renditen von 15%–20% (interne Verzinsung, IRR), wobei die Erträge der aktiveren Strategien typischerweise höher ausfallen sollten.

Unser Ausblick für die Strategie ist positiv

Distressed-Debt-Gelegenheiten bieten sich zwar in sämtlichen Phasen des Konjunkturzyklus, wir rechnen aber zurzeit und für die kommenden Jahre mit einer grösseren Zahl solcher Chancen. In Europa ebnen die ungelöste Staatschuldenkrise und die Entschuldung der Banken den Weg für Distressed-Debt-Investments. Diese Faktoren sowie ein Anstieg der Zinsen können eine Zunahme der Ausfallquoten auslösen. Auf kurze Sicht erwarten wir, dass sich in spezifischen Sektoren der US-Wirtschaft mehr Gelegenheiten bieten werden. Längerfristig dürften sich in Europa unzählige solcher Chancen eröffnen.

In unserem vor Kurzem publizierten Bericht «Private equity: A good time to invest in distressed debt» haben wir eingehender ausgeführt, weshalb der Zeitpunkt für diese Strategie unseres Erachtens günstig ist, und die Attraktivität der Strategie in den verschiedenen Regionen analysiert.

Marina Stoop, [email protected], +41 44 334 60 47