Private Debt ist jedoch eine sehr heterogene Anlageklasse, die von Unternehmen, Immobilien und Infrastruktur bis hin zu Schiffs- und Flugzeugfinanzierungen reicht. Im Bereich der Unternehmenskredite muss weiter nach den illiquiden Direct Lending-Strategien und den liquiden, breit syndizierten Senior Loans unterschieden werden. Unter Direct Lending versteht man die Kreditvergabe von einem oder wenigen Kreditgebern an kleine und mittlere Unternehmen. Obwohl Mezzanine-Loans auch zum Direct Lending gehören, verbindet man doch in erster Linie direkt vergebene Senior und Unitranche-Loans mit dem Begriff. Breit syndizierte Senior Loans sind Darlehen an große Unternehmen, die durch Geschäfts- oder Investmentbanken strukturiert und vermarktet werden. Aufgrund ihrer starken Standardisierung und des gut funktionierenden Sekundärmarkts sind sie eher im liquiden Segment angesiedelt und fallen nicht unter Direct Lending. Doch ist es sinnvoll, sie in diesem Kontext zu nennen, da sie oft als Vergleichsbarometer dienen. Die komplexe Materie und das breite Spektrum, allein im Bereich der Unternehmenskredite, erfordert eine differenzierte Risikobetrachtung. Dazu sind drei Ebenen zu berücksichtigen: die individuelle Unternehmensanalyse, die Portfolioanalyse aller Unternehmenskredite und die Gesamtportfoliobetrachtung unter Einbezug anderer Anlageklassen.

Ähnliche Fundamentalanalyse – unterschiedlicher Strukturierungsfokus

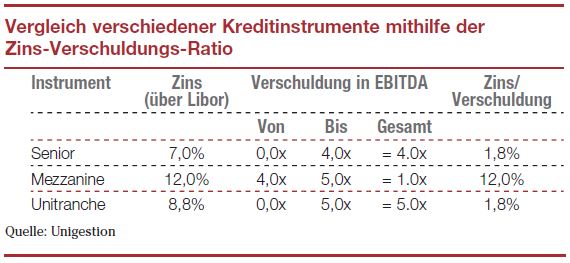

Die Fundamentalanalyse eines Unternehmens für eine Fremdkapitalfinanzierung gleicht im Grunde der Analyse für die Eigenkapitalfinanzierung, nur wird der Fokus dabei eher auf die Verlustvermeidung als auf hohe Kapitalerträge gelegt. Am Anfang steht die Markt- und Branchenanalyse, die das aktuelle wirtschaftliche Umfeld, die Struktur des Sektors und Auswirkungen auf das Unternehmen untersucht: Wer sind die Hauptakteure in diesem Feld, wie profitabel ist der Sektor und was sind die Industrietrends und Wachstumstreiber? Auch regulatorische und steuerliche Aspekte werden in diesem Zusammenhang beleuchtet. Dieser erste Schritt ist notwendig, um zu bestimmen, welchem makroökonomischen Risiko das Investment ausgesetzt ist oder sein könnte. Dann wird das sogenannte Geschäftsrisiko analysiert: Hier wird das Geschäftsmodell mit all seinen Stärken und Schwächen betrachtet und mit geeigneten Performance-Indikatoren gemessen. Das umfasst eine Analyse der Geschäftsabschlüsse, der Produkte und der Produktstrategie sowie des Managementteams. Zusätzlich wird geprüft, inwieweit bestehende Verpflichtungen bedient werden können und wie groß das Liquiditäts- und Refinanzierungsrisiko ist. Weiterhin wird die Ausgestaltung des Kreditvertrags genutzt, um das Verlustrisiko so gering wie möglich zu halten. Jeder Kreditgeber wird versuchen, die höchste Position in der Kapitalstruktur zu erreichen. Das ist berechtigt, da etwa im Falle einer Insolvenz die Rückgewinnungsquote von Senior Loans bei rund 80% liegt. Bei Mezzanine sind es dagegen nur 20%. Bei Unternehmenskrediten wird die Verschuldung oft auch in Bezug zur Ertragskraft der Firma, gemessen am EBITDA, gesetzt. So werden Senior Loans mit bis zum 3- bis 4,5-fachen EBITDA vergeben, wobei die Gesamtverschuldung das 5-fache EBITDA übersteigen kann. Um die Rendite mit dem Risiko zu verbinden, wird oft die Zins-Verschuldungs-Ratio genutzt. Wird zum Beispiel ein Senior Loan strukturiert, dem eine Verschuldung vom 4-fachen des EBITDA zugrunde liegt und der einen jährlichen Zins von 7% zahlt, dann ergibt das einen Wert von etwa 1,8% per 1,0x – EBITDA. Kommt nun eine Mezzanine-Finanzierung mit bis zum 5-Fachen des EBITDA und 12% Rendite hinzu, muss eine Unitranche-Lösung mehr als 8,8% Rendite jährlich abwerfen, da mit steigender Verschuldung auch das Insolvenzrisiko steigt.

Die Fundamentalanalyse eines Unternehmens für eine Fremdkapitalfinanzierung gleicht im Grunde der Analyse für die Eigenkapitalfinanzierung, nur wird der Fokus dabei eher auf die Verlustvermeidung als auf hohe Kapitalerträge gelegt. Am Anfang steht die Markt- und Branchenanalyse, die das aktuelle wirtschaftliche Umfeld, die Struktur des Sektors und Auswirkungen auf das Unternehmen untersucht: Wer sind die Hauptakteure in diesem Feld, wie profitabel ist der Sektor und was sind die Industrietrends und Wachstumstreiber? Auch regulatorische und steuerliche Aspekte werden in diesem Zusammenhang beleuchtet. Dieser erste Schritt ist notwendig, um zu bestimmen, welchem makroökonomischen Risiko das Investment ausgesetzt ist oder sein könnte. Dann wird das sogenannte Geschäftsrisiko analysiert: Hier wird das Geschäftsmodell mit all seinen Stärken und Schwächen betrachtet und mit geeigneten Performance-Indikatoren gemessen. Das umfasst eine Analyse der Geschäftsabschlüsse, der Produkte und der Produktstrategie sowie des Managementteams. Zusätzlich wird geprüft, inwieweit bestehende Verpflichtungen bedient werden können und wie groß das Liquiditäts- und Refinanzierungsrisiko ist. Weiterhin wird die Ausgestaltung des Kreditvertrags genutzt, um das Verlustrisiko so gering wie möglich zu halten. Jeder Kreditgeber wird versuchen, die höchste Position in der Kapitalstruktur zu erreichen. Das ist berechtigt, da etwa im Falle einer Insolvenz die Rückgewinnungsquote von Senior Loans bei rund 80% liegt. Bei Mezzanine sind es dagegen nur 20%. Bei Unternehmenskrediten wird die Verschuldung oft auch in Bezug zur Ertragskraft der Firma, gemessen am EBITDA, gesetzt. So werden Senior Loans mit bis zum 3- bis 4,5-fachen EBITDA vergeben, wobei die Gesamtverschuldung das 5-fache EBITDA übersteigen kann. Um die Rendite mit dem Risiko zu verbinden, wird oft die Zins-Verschuldungs-Ratio genutzt. Wird zum Beispiel ein Senior Loan strukturiert, dem eine Verschuldung vom 4-fachen des EBITDA zugrunde liegt und der einen jährlichen Zins von 7% zahlt, dann ergibt das einen Wert von etwa 1,8% per 1,0x – EBITDA. Kommt nun eine Mezzanine-Finanzierung mit bis zum 5-Fachen des EBITDA und 12% Rendite hinzu, muss eine Unitranche-Lösung mehr als 8,8% Rendite jährlich abwerfen, da mit steigender Verschuldung auch das Insolvenzrisiko steigt.

Die diversifiziernede Wirkung von Direct Lending

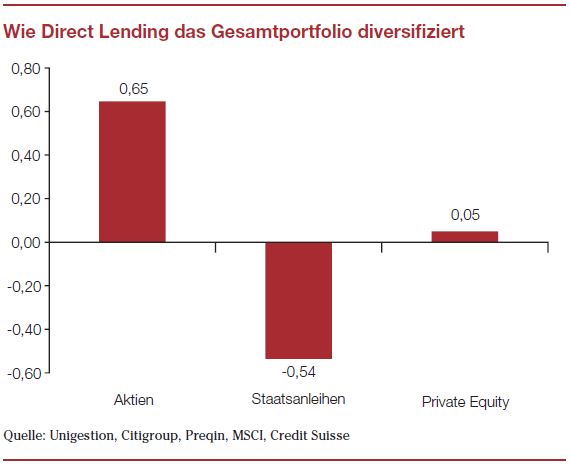

Während der Wert von Staatsanleihen fällt, bleiben direkte Unternehmenskredite durch ihren variablen Zins von steigenden Zinsen unberührt. Das führt zu einer negativen Korrelation der beiden Anlageklassen von -0,54. Interessant ist auch die geringe Korrelation mit Private Equity. Das heißt, dass Unternehmenskredite nicht nur diversifizierende Wirkung in Portfolios aus rein traditionellen Anlageklassen haben, sondern auch das Risiko-Rendite-Profil von Portfolios mit Private Equity verbessern. Wenn man die guten Kreditsicherungsmechanismen wie meist erstrangige Besicherung und Gläubigerschutzklauseln sowie hohe Rückgewinnungsquoten im Insolvenzfall betrachtet, ist Direct Lending risikoärmer als Private Equity. Wenn man aber die Renditechancen von Private Equity von 15% und mehr den Renditen von Direct Lending von 6–8% gegenüber stellt, wird deutlich, wie stark sich beide Rendite-Risiko-Profile unterscheiden. Direct Lending ist zudem weniger volatil und zahlt quartalsweise einen Zins, während bei einem Private Equity Investment der erste und meist einzige Kapitalrückfluss häufig erst nach vier bis sechs Jahren ansteht.

Das führt zu einer negativen Korrelation der beiden Anlageklassen von -0,54. Interessant ist auch die geringe Korrelation mit Private Equity. Das heißt, dass Unternehmenskredite nicht nur diversifizierende Wirkung in Portfolios aus rein traditionellen Anlageklassen haben, sondern auch das Risiko-Rendite-Profil von Portfolios mit Private Equity verbessern. Wenn man die guten Kreditsicherungsmechanismen wie meist erstrangige Besicherung und Gläubigerschutzklauseln sowie hohe Rückgewinnungsquoten im Insolvenzfall betrachtet, ist Direct Lending risikoärmer als Private Equity. Wenn man aber die Renditechancen von Private Equity von 15% und mehr den Renditen von Direct Lending von 6–8% gegenüber stellt, wird deutlich, wie stark sich beide Rendite-Risiko-Profile unterscheiden. Direct Lending ist zudem weniger volatil und zahlt quartalsweise einen Zins, während bei einem Private Equity Investment der erste und meist einzige Kapitalrückfluss häufig erst nach vier bis sechs Jahren ansteht.

Fazit

Auch künftig wird die Nachfrage nach Direct Lending zunehmen: Zum einen, weil Aktien und Private Equity, gemessen am Unternehmenswert zu EBITDA-Multiplikator, derzeit recht teuer sind. Zum anderen, weil die meisten Investment Grade-Staats- und Unternehmensanleihen inzwischen sehr niedrige oder sogar negative Renditen aufweisen. Im Direct Lending sind dagegen, auch unter Einbeziehung historischer Ausfallraten und Rückgewinnungsquoten, Renditen von 6–8% erreichbar. Die Renditeerwartungen institutioneller Investoren gehen derzeit aber kaum über 3–4% hinaus, sodass Direct Lending aktuell sehr attraktiv ist und auch auf absehbare Zeit bleiben wird.