Venture Capital-finanzierte Unternehmen werden in der Regel spätestens nach zehn Jahren mit dem Wunsch des investierten Fonds konfrontiert, sich um einen „Ausstiegsweg“ zu bemühen. Üblicherweise wird eine Exit-Klausel bereits beim Einstieg des Venture Capital-Fonds in den Investitionsvereinbarungen festgeschrieben, wonach dem Investor das Recht eingeräumt wird, dem Management nach Ablauf einer bestimmen Investitionsdauer einen „Ausstiegsoption“ anzuweisen. Als Exit-Kanäle werden üblicherweise ein Mehrheitsverkauf an Dritte („Trade Sale“), MBO oder die Kapitalmarktoption „IPO“ genannt. Letzteres bietet dem Wagniskapitalgeber die Chance, zum einem in der Bewertung besser abzuschneiden und zum anderen den Ausstieg in Form von mehreren Paketverkäufen preisoptimierend zu steuern.

Der Börsengang von TeamViewer im Herbst 2019 ist hierfür ein Bilderbuchbeispiel. Der Private Equity-Fonds Permira hat zum IPO rund 40% seiner Anteile und in den nachfolgenden 13 Monaten in drei Tranchen weitere 35% veräußert. Dabei gelang es Permira, bei jeder Platzierung einen höheren Preis zu erzielen. Im Folgenden wird die Kapitalmarktoption „IPO“ für deutsche Emittenten in seinen derzeit am Markt zu beobachtenden Facetten beleuchtet.

Rekord in den USA – Flaute in Europa

Der Erfolg eines Börsengangs hängt sehr stark vom Kapitalmarktumfeld ab. Abgesehen von nationalen, regulatorischen Besonderheiten sollte dies überall die gleichen positiven wie negativen Auswirkung auf die IPO-Aktivitäten haben. Davon kann zumindest zwischen den Regionen Europa und USA seit 2018 keine Rede mehr sein. Bewegte sich die Anzahl der Neuemissionen in den beiden Regionen bis 2017 noch in einer ähnlichen Größenordnung (ca. 180 p.a. mit jeweils rund 37 Mrd. USD Emissionsvolumen in den USA und rund 150 p.a. mit jeweils rund 40 Mrd. USD an den europäischen Börsen), so begann danach eine deutliche Differenzierung. An den US-Börsenplätzen stiegen Anzahl und Volumen auf jährlich über 220 beziehungsweise 60 Mrd. USD. In den elf Monaten bis November 2020 fanden über 350 IPOs statt, die über 130 Mrd. USD platzieren konnten. Das sind Rekordzahlen wie wir sie in den letzten 20 Jahren auch in den USA nicht mehr gesehen haben. In Europa dagegen reduzierte sich die Aktivität von Jahr zu Jahr auf aktuell nur noch 40 Neuzugänge (10 Mrd. USD).

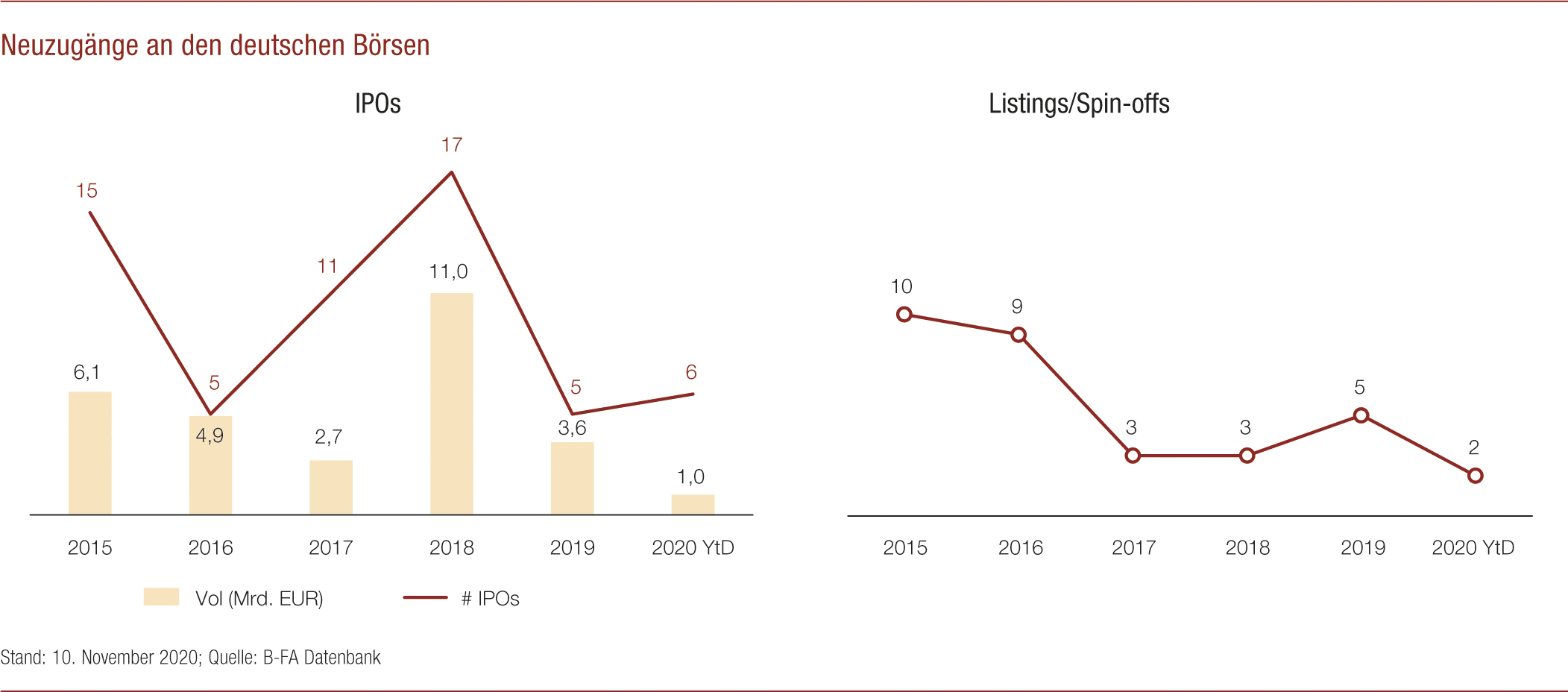

Verzerrtes Bild in Deutschland

Der deutsche IPO Markt versprüht seit 2015 mit durchschnittlich neun jährlichen IPOs und rund 4 Mrd. EUR Emissionsvolumen p.a. nur wenig Euphorie, obwohl die deutsche Industrie bis 2019 ihren längsten Nachkriegsaufschwung erlebte. Im laufenden Jahr sind bisher sechs Unternehmen mit einem Volumen rund 1 Mrd. EUR an den Markt gegangen. Diese erneute Abschwächung der IPO-Aktivitäten ist vor allem der Corona-Pandemie zuzuschreiben. Wie sieht der typische Emittent in Deutschland aus? Im Durchschnitt erreichen die 59 Emittenten, die seit 2015 an einen der deutschen Börsenplätze gingen, einen Börsenwert von 3 Mrd. EUR, erwirtschaften einen Umsatz im Geschäftsjahr vor dem IPO von 2,9 Mrd. EUR und platzierten rund 690 Mio. EUR. Danach würde man vermuten, dass die Börse nur hochkapitalisierten Unternehmen offensteht. Dem ist aber nicht so, da diese Statistik stark von den „Mega-IPOs“ wie innogy oder Siemens Healthineers verzerrt wird. Im „bereinigten Mittelwert“ (Median) liegt der Börsenwert bei 400 Mio. EUR, der „Pre-IPO“-Umsatz bei 140 Mio. EUR und das Emissionsvolumen bei rund 150 Mio. EUR. Es sind vor allem stark wachsende Tech-Unternehmen, die seit 2015 an die Börse gegangen sind und im Schnitt einen Umsatzmultiplikator von deutlich von über drei erzielen konnten. 64% der 59 Emittenten nutzten das IPO auch als „Einstieg in den Ausstieg“ für einige ihrer Altgesellschafter. Wird die Mehrzuteilungsoption (Greenshoe) noch dazugezählt, erhöht sich der Anteil sogar auf 80%. Im Schnitt liegt der sogenannte Umplatzierungsanteil bei 41% (Median 38%).

Listing oder klassisches IPO?

Neben dem „klassischen IPO“, das sich durch ein öffentliches Angebot von Aktien auszeichnet, gelangten 32 weitere Unternehmen seit 2015 über den Weg eines „Listings“ oder eines „Spin-offs“ an die Börse. Darunter finden sich Emittenten wie Schaeffler AG (2015) oder Brockhaus Capital Management AG (2020), die das Listing wählten. Uniper SE (2016) oder Siemens Energy AG (2020), lösten sich von ihrer börsennotierten Mutter (Eon beziehungsweise Siemens). Die Motivation für ein Listing liegt in der gewonnenen Fungibilität der Aktien, um später Kapitalmaßnahmen wie Kapitalerhöhungen, Umplatzierungen oder die Aktie als Übernahmewährung zu nutzen. Außerdem ist dieser Weg an die Börse weniger von den Stimmungsschwankungen am Kapitalmarkt abhängig, die für das klassische IPO innerhalb der zweiwöchigen Zeichnungsfrist kritisch werden kann.

IPO an einer Auslandsbörse?

Die hohe IPO-Aktivität in den USA wird zu einer attraktiven Alternative für deutsche IPO-Kandidaten. Seit 2010 sind 14 in Deutschland ansässige Unternehmen an die NASDAQ oder NYSE gegangen. Davon stammen neun Emittenten aus der Biotechnologie, die in der Summe rund 720 Mio. USD platzieren konnten. Zu den jüngsten IPOs an der NASDAQ zählen die beiden Biotechunternehmen BioNTech (2019) sowie CureVac (2020), die beide in Hinblick auf die Corona-Pandemie hohe mediale Aufmerksamkeit erreichten. Für die IPO-Kandidaten aus dieser Branche ist es ein Muss geworden, einen Börsengang in den USA anzustreben, da der Zugang zu Investoren deutlich einfacher ist und den Unternehmen mehr Kapital zur Verfügung gestellt wird. Weniger Zuspruch fand bisher der paneuropäische Börsenplatz Euronext, der seit 2010 nur vier deutsche Emittenten anziehen konnte. Die Entscheidung an eine ausländische Börse zu gehen, muss neben den sich eröffnenden Chancen auch den Mehraufwand und die Implikationen für das „being public“ berücksichtigen.

SPAC – eine neu entdeckte IPO-Variante

Eine aktuell viel diskutierte Variante für einen US-Börsengang ist die Verschmelzung auf eine „Special Purpose Acquisition Company“ (SPAC). Eine SPAC ist ein börsennotiertes Vehikel, das bei seinem Börsengang Mittel für eine künftige Akquisition eines operativ tätigen Unternehmens einsammelt. Initiatoren dieser „Blankoscheck“-Gesellschaften sind in der Regel Manager von Private Equity-Gesellschaften, die sich auf Branchen spezialisiert haben und in diesem Umfeld passende Zielunternehmen suchen. Fast jedes zweite IPO an den US-Börsen ist aktuell ein „Blankoscheck“. Das Tübinger Biotechnologieunternehmen Immatics verschmolz im Juli 2020 mit der an der NASDAQ gelisteten SPAC „ARYA Sciences Acquisition Corp.“, die mit einer Kasse von 144 Mio. USD ausgestattet war. Für den Gang an die Börse über eine SPAC sprechen folgende Motive: Nur der Sponsor und das Target bestimmen die Verschmelzungsparameter (Bewertung, Zeitplan, Transaktionsstruktur); beide haben direkten Zugang zu ihren Investoren (keine Investmentbank als Intermediär); SPAC-Sponsoren bringen ihr Industrie-Know-how sowie ihr Netzwerk ein, die als „Türöffner“ für einen schnellen operativen Zugang in den USA dienen können. Wie bei einem klassischen IPO auch, muss die Zielgesellschaft ihre „IPO-Readiness“ aufbauen und auch sind die zu erstellenden Dokumentationen für das Listing vergleichbar.

Fazit

Der Börsengang bietet für Venture Capital-finanzierte Unternehmen neben einer langfristigen, unabhängigen Finanzierung über den Kapitalmarkt, eine steuerbare Umplatzierungsoption für ihre Gesellschafter. Zudem kann der Schritt an die Börse durch verschiedene Techniken erfolgen, um die Transaktionssicherheit zu erhöhen. Die Nutzung eines SPACs ist eine mögliche Variante, die aktuell über 70 Mrd. USD für börsenfähige Targets auch aus Deutschland bereitstellt.

Prof. Dr. Wolfgang Blättchen ist geschäftsführender Gesellschafter von Blättchen Financial Advisory und seit über 25 Jahren unabhängiger Berater für kapitalmarktorientierte Eigen- und Fremdkapitalstrategien. Anlässlich der Eröffnung des Neuen Marktes im März 1997 hat er die IPOs der beiden ersten Emittenten, Bertrandt und Mobilcom, begleitet. Uwe Nespethal ist ebenfalls geschäftsführender Gesellschafter der Blättchen Financial Advisory und seit über 20 Jahren als unabhängiger Berater in kapitalmarktorientierten Finanzstrategien und Managementincentivierungsthemen tätig.

Prof. Dr. Wolfgang Blättchen ist geschäftsführender Gesellschafter von Blättchen Financial Advisory und seit über 25 Jahren unabhängiger Berater für kapitalmarktorientierte Eigen- und Fremdkapitalstrategien. Anlässlich der Eröffnung des Neuen Marktes im März 1997 hat er die IPOs der beiden ersten Emittenten, Bertrandt und Mobilcom, begleitet. Uwe Nespethal ist ebenfalls geschäftsführender Gesellschafter der Blättchen Financial Advisory und seit über 20 Jahren als unabhängiger Berater in kapitalmarktorientierten Finanzstrategien und Managementincentivierungsthemen tätig.