Schwierige Rahmenbedingungen

Historisch niedrige Zinsen bereiten institutionellen Investoren große Probleme, angemessene Renditen zu erwirtschaften. Vermeintlich sichere Staatsanleihen, die fünfzig Jahre lang als der sichere Hafen galten, haben sich zu Risikoanleihen entwickelt, und die zunehmende Regulierung der Finanzmärkte nimmt immer mehr Einfluss auf die Entwicklung langfristiger Investitionsstrategien. Die Rahmenbedingungen für die institutionelle Kapitalanlage sind schwieriger denn je.

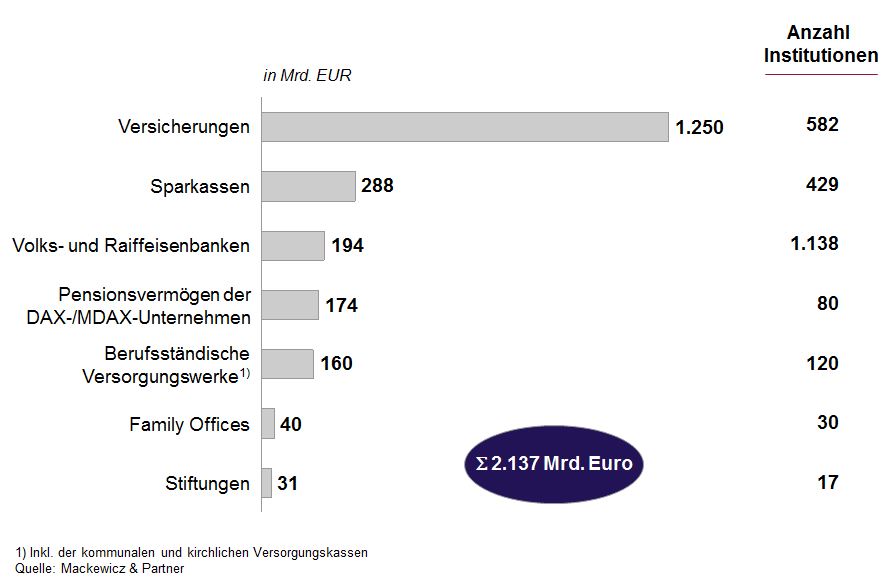

Umfang der Studie

Im ersten Teilbericht der von Axa Private Equity und LGT Capital Partners unterstützten Studie haben wir uns zunächst mit den institutionellen Investoren in Deutschland beschäftigt. Bei unseren Recherchen haben wir insgesamt etwa 2.400 institutionelle Investoren identifiziert, die ein Kapitalvolumen von 2,1 Bio. EUR verwalten (was ungefähr dem Schuldenstand der öffentlichen Haushalte in Deutschland entspricht).

- Allein auf die von uns identifizierten Top-20-Investoren entfällt ein Volumen von 1.260 Mrd. EUR – 20 Investoren-gruppen vereinen also etwa 60% des gesamten Kapitalvolumens auf sich.

- Versicherungen bilden mit einem verwalteten Vermögen von 1.250 Mrd. EUR die größte Investorengruppe.

- Die 20 größten deutschen Versicherungen verwalten allein 96% des insgesamt von allen 580 Versicherungen verwalteten Kapitals.

- Die deutschen Versicherungen verfügen über ein jährliches Wieder- und Neuanlagevermögen von ca.

240 Mrd. EUR.

240 Mrd. EUR. - 2010 wiesen die deutschen Versicherungsunternehmen einen Bestand von etwa 7,8 Mrd. EUR an Private Equity-Anteilen aus.

- Gegenüber dem Vorjahr haben die deutschen Versicherungen ihren Private Equity-Bestand um 635 Mio. EUR aufgestockt.

Status quo

Der Schwerpunkt der Kapitalanlagen liegt unverändert auf festverzinslichen Wertpapieren und Schuldscheindarlehen. Die größte Einzelposition bei den Kapitalanlagen der Erstversicherungsunternehmen bildeten die Pfandbriefe, Kommunalobligationen und andere Schuldverschreibungen. Börsennotierte Schuldverschreibungen, Darlehen an EWR-Staaten sowie Schuldscheindarlehen und Namensschuldverschreibungen von Kreditinstituten beliefen sich auf ca. ein Drittel des gesamten Vermögens der Erstversicherungsunternehmen. Und wie eine europaweite Studie von J.P. Morgan Asset Management ergeben hat, werden 73% von 166 befragen institutionellen Investoren an ihrem Rentenanteil im Gesamtportfolio festhalten. Chancen von Private Equity

Wenn wir auch feststellen müssen, dass die Portfolios institutioneller Investoren in Deutschland eher klassisch und vorsichtig (man könnte auch formulieren: wenig „innovativ“) aufgebaut sind, so gibt es nach unserer Beobachtung insbesondere aus dem Umfeld der Versorgungswerke große Ausnahmen. Institutionelle Investoren, die sich durch eine hohe Bereitschaft auszeichnen, sich mit komplexeren und anspruchsvolleren Anlagen bzw. wenig transparenten Märkten auseinanderzusetzen, machen darauf aufmerksam, dass Private Equity keinesfalls eine risikoreiche Anlageklasse sei. Die Erfahrungen dieser Investoren sowie wissenschaftliche Analysen belegen vielmehr, dass ein breit diversifiziertes Portfolio mit guten Private Equity-Fonds eine hohe Rendite verspricht und der Verlust auch nur eines Teils des eingesetzten Kapitals eigentlich komplett ausgeschlossen werden kann. Aber institutionelle Investoren werden mit Basel III und Solvency II gegenwärtig mit Bestimmungen konfrontiert, die eine langfristig ausgerichtete Allokation des zur Verfügung stehenden Kapitals vor gravierende Probleme stellt.

Vorsicht vor zu viel Regulierung Die Idee von Finanzmärkten besteht darin, Ideen und Kapital zusammenzubringen. Mithilfe der Finanzmärkte können Investitionsmöglichkeiten genutzt werden, indem das für deren Umsetzung erforderliche Kapital zur Verfügung gestellt wird. Je effizienter die Finanzmärkte Kapital und Risiken miteinander abgleichen, desto mehr Projekte können realisiert werden und desto größer fällt der Wohlstand der Gesellschaft aus. Selbstverständlich kann ein langfristig stabiles und effizientes Finanzsystem nur gewährleistet werden, wenn ein entsprechender Ordnungsrahmen existiert. Mehr Regulierung bringt aber nicht zwingend mehr Sicherheit. In vielen Fällen ist sogar das Gegenteil der Fall.

Ausblick

Welches Potenzial die alternativen Anlageklassen Private Equity und Infrastruktur bieten, wollen wir im zweiten Teil unserer Studienreihe in Kürze vorstellen. Die bereits in Arbeit befindliche Analyse soll interessierten Institutionen eine Orientierungshilfe geben, wie ein unter Rendite-Risiko-Gesichtspunkten optimal diversifiziertes Private Equity-Portfolio strukturiert sein könnte, um möglichst konstant gute Erträge zu liefern und gleichzeitig den Stürmen auf den Kapitalmärkten standzuhalten. Besonders aufschlussreich sind in diesem Zusammenhang die aufgearbeiteten Erfahrungen und Erkenntnisse von solchen Investoren, die mit den bisherigen Ergebnissen ihrer Private Equity-Aktivitäten entweder sehr oder gar nicht zufrieden sind.

Zum Autor Detlef Mackewicz ist Gründer und Geschäftsführer der Beratungsgesellschaft Mackewicz & Partner, die institutionelle Investoren bei deren Aktivitäten im Umfeld der alternativen Anlageklassen unterstützt. Die Studie „Private Equity und Infrastruktur – Profiteure eines Anlagenotstandes?“ führte die Gesellschaft mit Unterstützung von Axa Private Equity und LGT Capital Partners durch. Gegenwärtig befindet sich der zweite Teil in Arbeit. Die Gesamtstudie wird voraussichtlich im April veröffentlicht.

Detlef Mackewicz ist Gründer und Geschäftsführer der Beratungsgesellschaft Mackewicz & Partner, die institutionelle Investoren bei deren Aktivitäten im Umfeld der alternativen Anlageklassen unterstützt. Die Studie „Private Equity und Infrastruktur – Profiteure eines Anlagenotstandes?“ führte die Gesellschaft mit Unterstützung von Axa Private Equity und LGT Capital Partners durch. Gegenwärtig befindet sich der zweite Teil in Arbeit. Die Gesamtstudie wird voraussichtlich im April veröffentlicht.