(Nicht nur) Regulierung führt zu Verkäufen

Die maßgeblichen Transaktionen schließen in den letzten Jahren den Verkauf von großen Fondsbeständen durch Banken ein, einschließlich Verkäufen durch Bank of America, Citibank, HSH Nordbank und Lloyds Banking Group, die – teilweise auch im Vorgriff auf die „Volcker Rule“ des Dodd-Frank Act – ihre Engagements abbauen. Secondary-Investoren wie Cipio Partners, Saints Capital und Verdane Capital haben auch ein Augenmerk auf um die Jahrtausendwende aufgelegte „Waisen-“ oder, unfreundlicher ausgedrückt, „Zombie“-Portfolien gelegt, die ihr Verfallsdatum erreicht haben, aber noch nicht vollständig veräußert werden konnten.

Veräußerungen gehen weiter

In naher Zukunft zu erwartende Transaktionen betreffen weitere Verkäufe durch Finanzinstitutionen, insbesondere durch europäische Banken, durch institutionelle Anleger, die sich bemühen, ihre Portfolien auszubalancieren – typischerweise, indem sie individuelle Positionen liquidieren – oder zunehmend durch Fondsrestrukturierungen. In einem Markt, der sich durch strenge Grenzen bei der Private Equity-Allokation für viele institutionelle Anleger einerseits und einem davon unabhängigen, begrenzten Appetit auf vermeintlich risikoreichere alternative Investments andererseits auszeichnet, wird jeder dieser potenziellen Verkäufer im Sekundärmarkt der nächsten Jahre seine Spuren hinterlassen.

Fonds als Verkäufer

Private Equity-Fonds bemühen sich darum, ihre Portfoliounternehmen zu verkaufen. Das Ticken der Uhr wird hierbei nach acht bis zehn Jahren gut vernehmbar, eigentlich müsste man eine Verlängerungsoption ziehen, wenn dies mit den Investoren vereinbart wurde. In Fällen, in denen der Fonds den Abgang eines Managementteams bzw. von Schlüsselfiguren zu erdulden hatte oder bei denen zumindest der Verdacht herrscht, dass sie nicht die besonderen Fähigkeiten zur gewinnbringenden Verwertung eines Restportfolios besitzen, sehen sich Initiatoren einem Druck seitens der Limited Partner ausgesetzt, welche eine „schnelle Lösung“ anstreben, und sei es nur, um nicht auf unbestimmte Zeit weiter eine Management Fee zahlen zu müssen. Dieser Druck kann aufgebaut werden durch aktive Gespräche mit Secondary-Investoren, über Aufsichtsgremien und Beratungs- bzw. Investmentkomitees sowie über die Drohung, einer Verlängerung der Fondslaufzeit nicht zuzustimmen.

Einzel- oder Sammelverkäufe

In „Fund as Seller“-Sekundärtransaktionen bzw. Secondary Direct Investments betreffen Transaktionen normalerweise den Verkauf von Portfoliounternehmen illiquider Private Equity-Fonds. Das primäre Unterscheidungsmerkmal dieser Transaktionen ist der Verkauf von allen oder im Wesentlichen allen Portfoliounternehmen gleichzeitig (Portfolio-Secondary), in Abgrenzung zum mehr allmählichen Verkauf von individuellen Portfoliounternehmen (Single Asset Secondary bzw. Secondary Buyout). Diese Verkäufe können strukturiert werden in der Form von (i) Verkäufen von Gruppen von Portfoliounternehmen; (ii) Veräußerung von Intermediäreinheiten, die illiquides Vermögen halten; (iii) „Distributions In-Kind“ an bestehende Investoren bzw. Investoren in neu geformten (Quasi-)Fondsvehikeln.

(Parallel-)Personengesellschaften

Eine interessante Entwicklung der jüngeren Zeit betrifft die Veräußerung von Anteilen an oder dem ganzen Private Equity-Fonds, regelmäßig strukturiert als (Parallel-)Personengesellschaften. In diesen Fällen wird der Fonds verschmolzen auf weitere, neu gegründete Personengesellschaften – begleitet von Änderungen im Management und der wirtschaftlichen Berechtigung an bestimmten Portfoliounternehmen. Dieser Prozess des „Verkaufs durch Verschmelzung“ nähert die Secondary-Transaktionen auch allgemein dem „regulären“ M&A-Prozess an – gegebenenfalls bis zur Frage des Squeeze-out eines renitenten „Hold-outs“ unter den Alteigentümern.

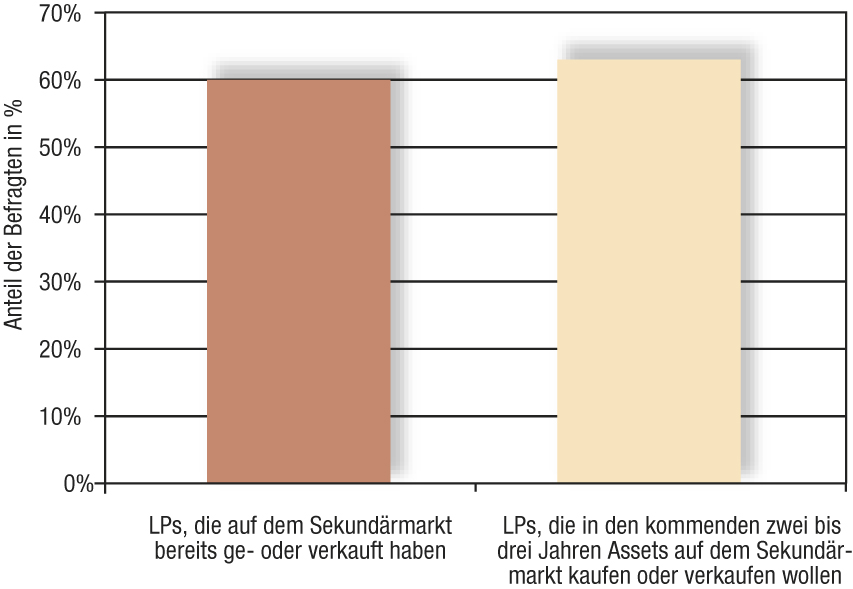

Weiterhin Standard: Investor als Verkäufer

Auch wenn der Sekundärmarkt jüngst innovative Strukturen des Verkaufs von reifen Portfolien hervorgebracht hat, inklusive der Rekapitalisierung von Zombie-Fonds wie auch diverser Variationen des Themas der LP-Managementteam-Spin-outs, Stapled Secondaries und Equity Syndications, bleiben doch die „Investor as Seller“-Transaktionen die Standardform der Secondary-Transaktion. Hier bemühen sich institutionelle Anleger, gleichsam die J-Curve heraufzubiegen und ihre gesammelten Positionen über diverse Fondsbeteiligungen, alternative Investmentvehikel, Co-Investment-Fonds bzw. Managed Accounts (sogenannte Secondary Partnership Investments) zu monetarisieren. Gemäß der Summer 2012 Edition des halbjährlichen Global Private Equity Barometer von Coller Capital werden im Laufe der nächsten zwei bis drei Jahre mehr LPs den Secondary-Markt nutzen als kumuliert in seiner gesamten Geschichte. Die Verkäufer, entweder unabhängig oder mit dem Beistand von entsprechend spezialisierten Finanzberatern, bemühen sich, Interessenten zu identifizieren (wie z.B. Axa Private Equity, Coller Capital oder Goldman Sachs) – und den höchsten zu erzielenden Kaufpreis. Komplizierte Fundraising-Märkte haben zur Folge, dass viele Placement Agents dedizierte Teams bilden, um Käufer und/oder Verkäufer zu unterstützen und die Sekundärmarkt-Liquidität zu steigern. Bieterverfahren – ungeachtet dessen ob als Teil eines formellen Auktionsprozesses oder durch konkurrierende Angebote im Übrigen – werden normalerweise von Verhandlungen um die passenden Konditionen und Strukturen begleitet, um die besten Angebote zu identifizieren.

Transaktionsbegriffe und potenzielle Fallen

Mit wachsenden Transaktionsvolumina und wuchernden Deal-Strukturen bleiben gleichwohl viele rechtliche Fragestellungen konstant: Wer wird das verbleibende Portfolio managen? Welche Management Fee bzw. welcher Carry Reset ist angemessen? Wie ist ein LP Clawback auszugestalten? Was ist besonders zu beachten, wenn einige, aber eben nicht die gesamten Portfoliobestände in andere Hände übergehen sollen? Welche Auswirkungen haben z.B. sogenannte Rights of First Refusal auf das Timing der Transaktion? Welche Caps oder Baskets sind hinsichtlich der Gewährleistungsansprüche marktüblich?

Ausblick

Wie immer werden regulatorische Änderungen und makroökonomische Entwicklungen ihren Anteil dazu beitragen, das Private Equity-Investitionen gewidmete Kapital unter den Marktteilnehmern möglichst effizient neu aufzuteilen. Sowohl GPs als auch LPs wird empfohlen, aufsichtsrechtliche und wirtschaftliche Entwicklungen der kommenden Monate genau zu beobachten, um eine „zweite Chance“ rechtzeitig identifizieren und aktiv angehen zu können.

Zu den Autoren

Stephen Culhane ist Partner im New Yorker Büro von Kaye Scholer LLP, Dr. Thomas Jesch ist Counsel im Frankfurter Büro. Ihre Praxis konzentriert sich auf die Strukturierung von und Investitionen in geschlossene Fonds, insbesondere Private Equity-Fonds.