Der Begriff „Infrastruktur“ ist weit gefasst und umfasst unterschiedliche Anlagen wie z.B. Wassernetzwerke, Mautstrassen, Flughäfen, Schulen oder Spitäler etc. Leider wird der ganze Sektor fälschlicherweise und zu leichtfüßig als „sichere“, risikolose Anlage eingestuft.

Anlagen innerhalb der eigenen Subgruppe, z.B. Transport, aber auch gruppenübergreifend können große Unterschiede hinsichtlich Risiken und Renditepotenzial aufweisen. Infrastrukturassoziierte Risikoparameter können grundsätzlich den folgenden drei Kategorien zugeordnet werden:

- Anlagetypische Risiken (z.B. Bau- und Konstruktionsrisiken, operatives Geschäft, Kapitalstruktur, Qualität der Geschäftsführung etc.)

- Markt- und ökonomische Risiken

- Regulatorische, politische und Gegenparteienrisiken

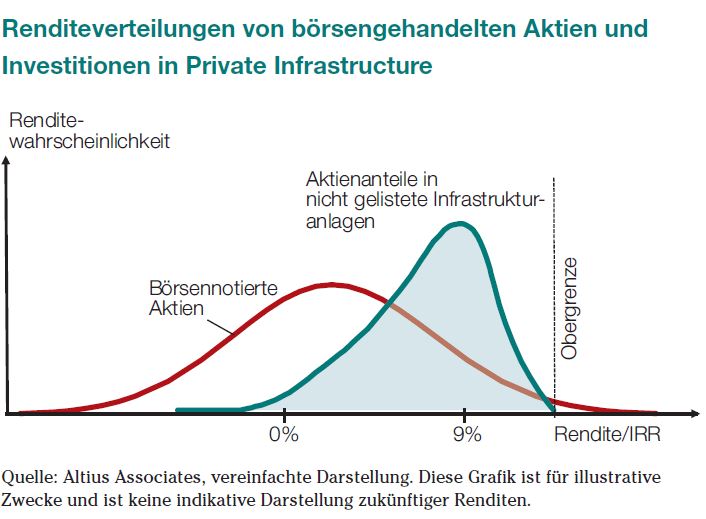

Es liegt auf der Hand, dass sich diese drei Risikokategorien gegenseitig beeinflussen können. Daher ist es für einen Investor unerlässlich, die einzelnen Risiken isoliert und in Abhängigkeit voneinander zu verstehen. Dabei stellt die dritte Kategorie unbestritten das größte Risiko dar. Wo immer der Konsument einer geringen Auswahl oder gar einem Angebotsmonopol ausgesetzt ist, reguliert die öffentliche Hand den Betreiber. Die zu leistenden Dienste werden engmaschig überprüft und bei Schlechterfüllung werden dem Betreiber Maßnahmen auferlegt. Nebst einem klar definierten Leistungskatalog bestimmt der Regulator die maximalen Dienstleistungspreise. Die Herleitung dieses Dienstleistungspreises fußt auf einem Katalog bestehend aus Qualität, Quantität, Verfügbarkeit, Sicherheit, Nachhaltigkeit, Ersatz- und Neuinvestitionen.

Kooperation mit dem Regulator

Solche Regelwerke sind nicht statische Gebilde, sondern können sich auch im Zeitablauf verändern – auch in westlichen Nationen, wie z.B. in Spanien (Solarenergie) oder Norwegen. So wurden die künftigen Gasnetztarife des Betreibers Gassled durch die norwegische Regierung um 90% gekürzt. Um solchen unangenehmen Überraschungen bestmöglich entgegenzutreten, muss der Investor über weitreichende regulatorische Sachkenntnisse verfügen und eng mit dem jeweiligen Regulator transparent zusammenarbeiten. Die regulatorische Situation, aber auch lang laufende Verträge, wie diese z.B. bei Straßen oder Öldepots zu finden sind, wirken sich positiv auf die Renditeverteilung aus. Die Renditen sind bei solchen Infrastrukturanlagen limitiert. Negative Renditen können durchaus auftreten und werden vor allem durch das sogenannte unsystematische Risiko ausgelöst, d.h. durch Risiken aufgrund von großen regulatorische Veränderungen, Gegenparteienrisiko (Ausfall) oder einem anlagespezifischen Risiko. Ein stabiles und transparentes Vertrags- und Regulationsregime lässt es zu, künftige, operative Ergebnisse von Infrastrukturanlagen mit einer relativ guten Schätzschärfe mittelfristig zu quantifizieren. Fremdkapital kommt aufgrund dieser stabilen Ertragssituation in größerem Umfang zum Einsatz. Bei signifikanten Veränderungen, wie z.B. bei Zinsänderungen, Regulationsänderungen etc., ist die negative Auswirkung aufgrund des Hebeleffektes folglich umso größer.

Solche Regelwerke sind nicht statische Gebilde, sondern können sich auch im Zeitablauf verändern – auch in westlichen Nationen, wie z.B. in Spanien (Solarenergie) oder Norwegen. So wurden die künftigen Gasnetztarife des Betreibers Gassled durch die norwegische Regierung um 90% gekürzt. Um solchen unangenehmen Überraschungen bestmöglich entgegenzutreten, muss der Investor über weitreichende regulatorische Sachkenntnisse verfügen und eng mit dem jeweiligen Regulator transparent zusammenarbeiten. Die regulatorische Situation, aber auch lang laufende Verträge, wie diese z.B. bei Straßen oder Öldepots zu finden sind, wirken sich positiv auf die Renditeverteilung aus. Die Renditen sind bei solchen Infrastrukturanlagen limitiert. Negative Renditen können durchaus auftreten und werden vor allem durch das sogenannte unsystematische Risiko ausgelöst, d.h. durch Risiken aufgrund von großen regulatorische Veränderungen, Gegenparteienrisiko (Ausfall) oder einem anlagespezifischen Risiko. Ein stabiles und transparentes Vertrags- und Regulationsregime lässt es zu, künftige, operative Ergebnisse von Infrastrukturanlagen mit einer relativ guten Schätzschärfe mittelfristig zu quantifizieren. Fremdkapital kommt aufgrund dieser stabilen Ertragssituation in größerem Umfang zum Einsatz. Bei signifikanten Veränderungen, wie z.B. bei Zinsänderungen, Regulationsänderungen etc., ist die negative Auswirkung aufgrund des Hebeleffektes folglich umso größer.

Komplexe Investments, kurze Historie

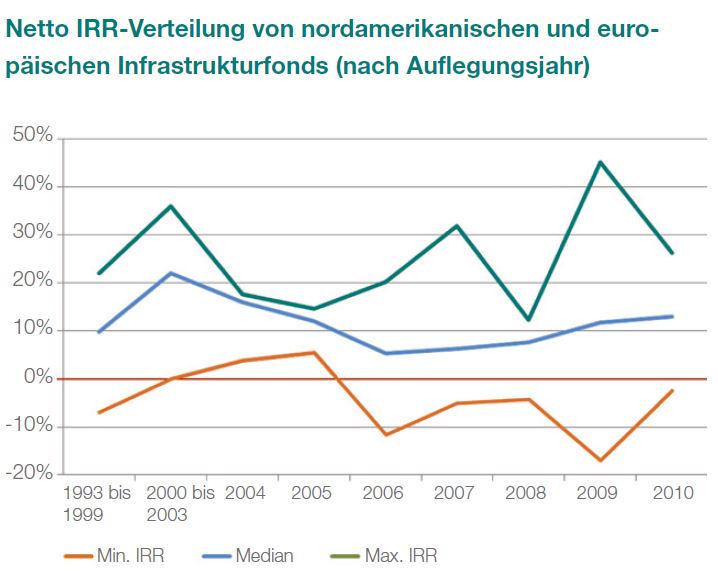

Mit dieser kurzen Sensibilisierung für einige wenige Risiken stellt sich die Frage, wie ein robustes Infrastrukturportfolio konstruiert werden soll. Infrastrukturanlagen sind typischerweise große, komplexe Vorrichtungen, welche signifikantes Kapital benötigen. Investoren mit dem notwendigen Anlagevolumen und Sachkenntnissen, wie Infrastrukturfonds, strategische Investoren oder Staatsfonds, sind Investitionen zugänglich. Eine zusätzliche Herausforderung liegt auch in der Tatsache, dass Investitionen in Infrastruktur erst seit Mitte der 1990er-Jahre getätigt wurden. Erst seit einigen wenigen Jahren sind Daten von Fonds erhältlich, welche eine finale Fondsbeurteilung erlauben. Aus der Grafik zur Netto-IRR-Verteilung nordamerikanischer und europäischer Infrastrukturfonds können verschiedene Interpretationen gezogen werden: a) Es bestehen relativ große Unterschiede zwischen den besten und schlechtesten Fonds; b) der Sektor als Ganzes ist nicht gegen die makroökonomische Situation immun.

Mit dieser kurzen Sensibilisierung für einige wenige Risiken stellt sich die Frage, wie ein robustes Infrastrukturportfolio konstruiert werden soll. Infrastrukturanlagen sind typischerweise große, komplexe Vorrichtungen, welche signifikantes Kapital benötigen. Investoren mit dem notwendigen Anlagevolumen und Sachkenntnissen, wie Infrastrukturfonds, strategische Investoren oder Staatsfonds, sind Investitionen zugänglich. Eine zusätzliche Herausforderung liegt auch in der Tatsache, dass Investitionen in Infrastruktur erst seit Mitte der 1990er-Jahre getätigt wurden. Erst seit einigen wenigen Jahren sind Daten von Fonds erhältlich, welche eine finale Fondsbeurteilung erlauben. Aus der Grafik zur Netto-IRR-Verteilung nordamerikanischer und europäischer Infrastrukturfonds können verschiedene Interpretationen gezogen werden: a) Es bestehen relativ große Unterschiede zwischen den besten und schlechtesten Fonds; b) der Sektor als Ganzes ist nicht gegen die makroökonomische Situation immun.