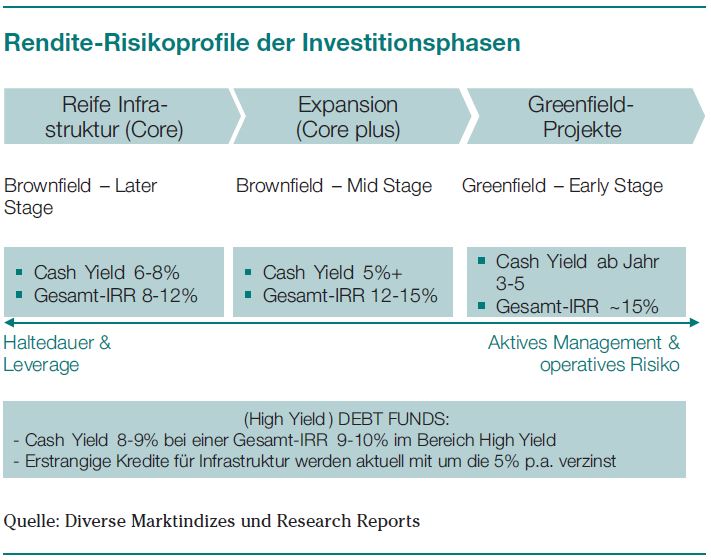

Üblicherweise unterscheidet man zwischen ökonomischer Infrastruktur und sozialer Infrastruktur. Dabei hat jedes Segment ein eigenes Rendite- und Risikoprofil. In Abhängigkeit vom Grad der Regulierung ergeben sich Risiken, die durch schwankende Umsatzerlöse aufgrund der Abhängigkeit vom Nutzeraufkommen (z.B. bei Mautstraßen) oder durch regulatorische Änderungen (z.B. Solarindustrie) ausgelöst werden. Darüber hinaus sind operative Risiken zu beachten. Die meisten Investoren präferieren den Aufbau ihrer Infrastrukturallokation über ein globales und diversifiziertes Fondsportfolio, wobei eine wachsende Tendenz zu individuellen Lösungen festzustellen ist. Gleichzeitig werden die an die Fondsmanager zu zahlenden Verwaltungsgebühren kritisch hinterfragt.

Grad der Diversifizierung

Der Einstieg in die Assetklasse Infrastruktur bietet sich über spezialisierte Infrastrukturfonds an, die es seit etwa zehn Jahren in steigender Zahl gibt. Pro Fondsinvestment erschließt man sich etwa acht bis zehn unterliegende Assets, sodass man beispielsweise über zehn Fondsinvestments ein ausreichend diversifiziertes Portfolio von 80 bis 100 Assets aufbauen kann. Bezüglich einer hinreichenden Diversifikation im Portfolio sollte ein Investor sowohl die geografische als auch die sektorale Ebene neben der allgemeinen strategischen Ausrichtung berücksichtigen.

Asset ist nicht gleich Asset

Eine entsprechende Diversifizierung innerhalb der Anlageklasse Infrastruktur ist zur Vermeidung von Einzelrisiken zu empfehlen. Selbst bei grundsätzlich vergleichbaren Assets innerhalb eines Segments ist die Berücksichtigung der zum Teil länderspezifischen Cashflow-Profile erforderlich. So sind verschiedene Länder häufig unterschiedlichen makroökonomischen und regulatorischen Entwicklungen ausgesetzt, und auch Nachfragerisiken entwickeln sich selten parallel. Auch innerhalb von Sektoren und innerhalb einer Region gibt es durchaus Diversifizierungsmöglichkeiten, denn Asset ist nicht gleich Asset: So kann z.B. der Betreiber einer Mautstraße im Konzessionsmodell über die bloße Bereitstellung der Straße nutzerunabhängige Umsätze generieren. Bei anderen Betreibermodellen trägt er dagegen das Nachfragerisiko und ist daher Konjunkturrisiken und einer Veränderung des Nutzerverhaltens ausgesetzt. Im Telekommunikationsmarkt macht es einen wesentlichen Unterschied aus, ob man in eine Telefongesellschaft investiert und damit dem Marktrisiko unterliegt oder in ein Telefonnetz investiert, dessen Eigentümer auf Basis langfristiger Verträge für die Bereitstellung des Netzes unabhängig vom Nutzerverhalten vergütet wird.

Eine entsprechende Diversifizierung innerhalb der Anlageklasse Infrastruktur ist zur Vermeidung von Einzelrisiken zu empfehlen. Selbst bei grundsätzlich vergleichbaren Assets innerhalb eines Segments ist die Berücksichtigung der zum Teil länderspezifischen Cashflow-Profile erforderlich. So sind verschiedene Länder häufig unterschiedlichen makroökonomischen und regulatorischen Entwicklungen ausgesetzt, und auch Nachfragerisiken entwickeln sich selten parallel. Auch innerhalb von Sektoren und innerhalb einer Region gibt es durchaus Diversifizierungsmöglichkeiten, denn Asset ist nicht gleich Asset: So kann z.B. der Betreiber einer Mautstraße im Konzessionsmodell über die bloße Bereitstellung der Straße nutzerunabhängige Umsätze generieren. Bei anderen Betreibermodellen trägt er dagegen das Nachfragerisiko und ist daher Konjunkturrisiken und einer Veränderung des Nutzerverhaltens ausgesetzt. Im Telekommunikationsmarkt macht es einen wesentlichen Unterschied aus, ob man in eine Telefongesellschaft investiert und damit dem Marktrisiko unterliegt oder in ein Telefonnetz investiert, dessen Eigentümer auf Basis langfristiger Verträge für die Bereitstellung des Netzes unabhängig vom Nutzerverhalten vergütet wird.

Eine naive Diversifikation dürfte dabei nicht die erwünschten Ergebnisse bringen. Eine pragmatische Vorgehensweise beim Aufbau eines Portfolios setzt weiter voraus, dass die Fondsinvestments nicht willkürlich verteilt werden. Vielmehr ist eine ausführliche Due Diligence der Manager erforderlich.