Hauptrisiken bei Infrastruktur

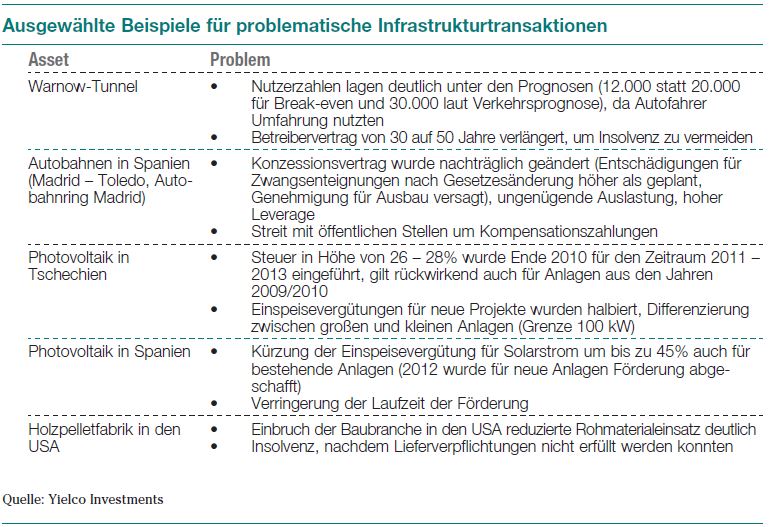

Infrastrukturinvestments weisen aber auch proprietäre Risiken auf, die vor allem im Verlauf der Finanzkrise zum Vorschein kamen. Einige Infrastrukturinvestitionen haben ihre ursprünglichen Renditeerwartungen deutlich verfehlt, teilweise auch bedingt durch den zu exzessiven Einsatz von Leverage. Einige börsennotierte Fondsanbieter gerieten aufgrund von Refinanzierungsschwierigkeiten in die Schlagzeilen. Parallel sorgen die als Antwort auf die Probleme von gestern deutlich gestiegenen regulatorischen Anforderungen (AIFM-Richtlinie, Solvency II, Basel III und Volcker Rule) für Unsicherheit unter Investoren. Wichtig ist letztendlich aus Sicht des institutionellen Investors die entsprechende Diversifizierung auf Ebene der Assets, denn gerade durch Großprojekte können leicht (kapitalintensive) Klumpenrisiken entstehen. Breite Diversifikation und sorgfältige Due Diligence können einzelne Risiken abschwächen. Es ist eine Mär, dass es keine Distressed-Transaktionen im Segment Infrastruktur gebe, wie manche Produktanbieter einem suggerieren möchten.

Infrastrukturinvestments weisen aber auch proprietäre Risiken auf, die vor allem im Verlauf der Finanzkrise zum Vorschein kamen. Einige Infrastrukturinvestitionen haben ihre ursprünglichen Renditeerwartungen deutlich verfehlt, teilweise auch bedingt durch den zu exzessiven Einsatz von Leverage. Einige börsennotierte Fondsanbieter gerieten aufgrund von Refinanzierungsschwierigkeiten in die Schlagzeilen. Parallel sorgen die als Antwort auf die Probleme von gestern deutlich gestiegenen regulatorischen Anforderungen (AIFM-Richtlinie, Solvency II, Basel III und Volcker Rule) für Unsicherheit unter Investoren. Wichtig ist letztendlich aus Sicht des institutionellen Investors die entsprechende Diversifizierung auf Ebene der Assets, denn gerade durch Großprojekte können leicht (kapitalintensive) Klumpenrisiken entstehen. Breite Diversifikation und sorgfältige Due Diligence können einzelne Risiken abschwächen. Es ist eine Mär, dass es keine Distressed-Transaktionen im Segment Infrastruktur gebe, wie manche Produktanbieter einem suggerieren möchten.

In vielen Fällen lag die Planverfehlung an zu optimistischen Prognosen für Projekte, die dem Marktrisiko (Nutzerverhalten) ausgesetzt sind. Aber auch bei regulierten Assets können die Erträge schwanken. Besonders in den Jahren 2007 und 2008 wurden einige Transaktionen mit hohen Fremdkapitalquoten finanziert, sodass nur noch eine geringe Bandbreite für Ertragsschwankungen verblieb, bevor die Bedienung der Kredite in Gefahr geriet. In der Finanzkrise mussten dann auch einige Projekte refinanziert werden, wobei oft die Eigentümerposition verwässert wurde. Außerdem haben in letzter Zeit unerwartete Veränderungen der regulatorischen Rahmenbedingungen zu einem erhöhten Risikobewusstsein geführt. So wurde beispielsweise in Spanien der Einspeisetarif von Solarstrom rückwirkend auf eine Kapazitätsobergrenze begrenzt, und in England wurde das vertraglich vereinbarte Renditeziel für Wasserversorgungsunternehmen unerwartet stark gekürzt. In den USA kam es bei Privatisierungsvorhaben zu einem Stopp in letzter Minute, in Norwegen wurden Gastarife gekürzt, und auch in Deutschland wird die Einspeisevergütung für Solarstrom gekürzt. Diese Beispiele zeigen, dass regulatorische/politische Veränderungen keineswegs auf die Emerging Markets beschränkt sein müssen.

Auch auf Fondsebene droht bei dem Eintreten derartiger Risiken die Gefahr von Verlusten. Fondsmanager sind zur Risikominimierung daher dazu angehalten, ihre Finanzierungsmodelle mit entsprechenden Risikopuffern abzusichern.

Fazit

Infrastrukturinvestoren sollten vor dem aufgezeigten Hintergrund den Aufbau eines breit diversifizierten und somit risikominimierenden Portfolios anstreben, welches die Investitionsstrategie nicht auf einzelne Regionen/Länder oder einzelne Wertschöpfungsstrategien und Sektoren beschränkt, um Klumpenrisiken weitgehend auszuschließen. Auch wenn Infrastrukturinvestitionen nicht risikolos sind, wie die in Distress geratenen Transaktionen zeigen, haben sich Infrastrukturportfolios insgesamt als sehr stabil erwiesen. Infrastruktur dürfte sich daher langfristig als eigene Anlageklasse mit Diversifizierungspotenzial und damit einem positiven Portfoliobeitrag etablieren.

Zu den Autoren

Uwe Fleischhauer und Dr. Matthias Unser sind Gründungspartner der Yielco Investments GmbH, eines unabhängigen Investmentmanagers mit Fokussierung auf Investitionen in Infrastruktur-, Private Debt- und Mezzanine-Kapital. Im Vordergrund steht die Erzielung von langfristig planbaren und stabilen Cashflows für institutionelle Investoren. Mit einem hoch spezialisierten Team verwaltet Yielco Investments aktuell Kapitalzusagen von rund 400 Mio. EUR.