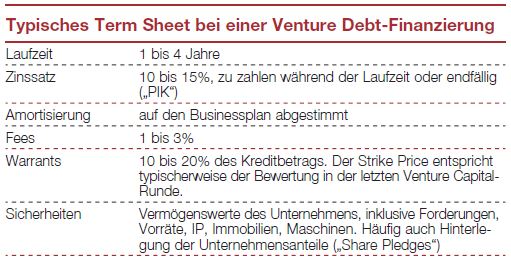

Eckpunkte der vertraglichen Ausgestaltung

Naturgemäß haben Eigentümer und Venture Debt-Geber unterschiedliche Perspektiven darauf, wie sich das Unternehmen entwickeln sollte. Den Eigentümern ist möglichst schnelles Umsatzwachstum meistens wichtiger als Profitabilität. Der Venture Lender hingegen möchte sein Risiko möglichst zügig durch positive Cashflows minimiert sehen. Dieser Zielkonflikt wird durch das vertragliche Rahmenwerk adressiert. Durch Covenants stellt der Fremdkapitalgeber sicher, dass das Unternehmen seinen Kreditverpflichtungen gerecht werden kann und seine Kreditwürdigkeit sich über die Laufzeit nicht verschlechtert. Typisch sind Begrenzungen hinsichtlich der Aufnahme zusätzlichen Fremdkapitals und der Veräußerung zentraler Unternehmenswerte sowie Verpflichtungen, bestimmte Unternehmenskenngrößen einzuhalten. Diese sogenannten Performance Covenants orientieren sich an einem konservativen Businessplan-Szenario und setzen Minimalanforderungen fest, die das Unternehmen im Interesse des Venture Lenders einhalten muss. Dabei kann es sich z.B. um Umsatz-, Profitabilitäts-, und Liquiditätskenngrößen handeln. Ziel ist es sicherzustellen, dass das Unternehmen den Kredit aus bestehenden oder zukünftigen Kapitalflüssen zurückbezahlen kann.

Freiraum statt Korsett

Dabei ist es äußert wichtig, dem Unternehmen genügend Flexibilität zu lassen, auf unvorhergesehene interne wie externe Entwicklungen zu reagieren. Die vereinbarten Covenants dürfen nicht zum Korsett für das Unternehmen werden und sollten Raum für strategische und operationale Veränderungen lassen. Aus diesem Grund ist es üblich, GuV-Covenants zwar unterjährig (oft quartalsweise) zu testen, diese aber rollierend auf die vergangenen zwölf Monate zu beziehen. So wird sichergestellt, dass z.B. durch kurzfristige Kunden- oder Auftragsverwerfungen Covenants gebrochen werden. Eine anderes effektives Frühwarnsystem sind Liquiditäts-Mindestanforderungen, die nicht unterschritten werden dürfen, damit in schwierigeren Phasen genügend Zeit bleibt, um notwendige Maßnahmen zu treffen. Für den Fall, dass ein Covenant gebrochen wird, gibt es typischerweise eine Cure Period – ein Zeitfenster, in dem Abhilfe geschaffen werden kann, z.B. durch Verbesserung der Kennzahl (z.B. wenn ein großer Auftrag ein Quartal später als vorgesehen gebucht wird) oder durch eine Kapitalspritze. Erst nach Ablauf dieser Periode kann der Fremdkapitalgeber von seinen Vollstreckungsrechten Gebrauch machen, um sein eingesetztes Kapital zu sichern.

Dabei ist es äußert wichtig, dem Unternehmen genügend Flexibilität zu lassen, auf unvorhergesehene interne wie externe Entwicklungen zu reagieren. Die vereinbarten Covenants dürfen nicht zum Korsett für das Unternehmen werden und sollten Raum für strategische und operationale Veränderungen lassen. Aus diesem Grund ist es üblich, GuV-Covenants zwar unterjährig (oft quartalsweise) zu testen, diese aber rollierend auf die vergangenen zwölf Monate zu beziehen. So wird sichergestellt, dass z.B. durch kurzfristige Kunden- oder Auftragsverwerfungen Covenants gebrochen werden. Eine anderes effektives Frühwarnsystem sind Liquiditäts-Mindestanforderungen, die nicht unterschritten werden dürfen, damit in schwierigeren Phasen genügend Zeit bleibt, um notwendige Maßnahmen zu treffen. Für den Fall, dass ein Covenant gebrochen wird, gibt es typischerweise eine Cure Period – ein Zeitfenster, in dem Abhilfe geschaffen werden kann, z.B. durch Verbesserung der Kennzahl (z.B. wenn ein großer Auftrag ein Quartal später als vorgesehen gebucht wird) oder durch eine Kapitalspritze. Erst nach Ablauf dieser Periode kann der Fremdkapitalgeber von seinen Vollstreckungsrechten Gebrauch machen, um sein eingesetztes Kapital zu sichern.

Auswahl des Venture Debt-Anbieters

Die Wahl des richtigen Venture Lenders ist eine wichtige Entscheidung. Der Fremdkapitalgeber sollte selber über eine stabile und reichhaltige Kapitalbasis verfügen. Anderenfalls kann es vorkommen, dass der Venture Debt Lender sein Engagement ganz oder teilweise weitersyndizieren muss. Dies ist aus Sicht des Unternehmens nicht wünschenswert, da es die Stabilität der Kreditbeziehung gefährdet und eine anonyme dritte Partei zum Gläubiger werden kann. Zudem sollte das Unternehmen darauf achten, dass die Covenants sich auf die richtigen Werttreiber und Steuerungsgrößen beziehen, um Interessenkonflikte zu vermeiden. Letztlich sollte das Unternehmen anstreben, mit einem vertrauenswürdigen erfahrenen Partner zu arbeiten, der ein echtes Verständnis für das Geschäftsmodell mitbringt und die oft turbulente Phase des schnellen Unternehmenswachstums professionell und pragmatisch mitbegleiten kann.

Zu den Autorinnen

Olya Klueppel (li.) ist Partnerin, Natalia Nowak ist Managing Director von ESO Capital. Mit Büros in London und Zürich spezialisiert sich ESO Capital auf Finanzierungslösungen für Unternehmen mit Liquiditätsengpässen und war mit dem Tochterunternehmen ETV Ventures ein Pionier im europäischen Venture Lending-Markt.