Im Rahmen jedes M&A Buyside-Prozesses ist die sorgfältige Prüfung des Zielunternehmens, die Due Diligence, bestehend aus der Prüfung kommerzieller, finanzieller, steuerlicher und rechtlicher Analysefelder von wesentlicher Bedeutung. Die einzelnen Teile der Due Diligence-Prüfung greifen inhaltlich ineinander und ergeben ein umfassendes Bild aller unternehmerischen Chancen und Risiken, die mit dem Erwerb auf den Käufer übergehen.

In einem nach wie vor angespannten Umfeld für Akquisitionsfinanzierungen sind die Ergebnisse und die Qualität der Due Diligence nicht nur für den potenziellen Käufer, sondern auch für die die Transaktion finanzierenden Banken von hoher Bedeutung. Auch wenn Banken eine eigene Prüfung der Zielgesellschaft durchführen, fließen dennoch die Ergebnisse der Due Diligence in die Bewertung mit ein und beeinflussen maßgeblich, ob und zu welchen Konditionen eine Finanzierung für die Akquisition zustande kommt. Dies gilt sowohl für Transaktionen im Small und Mid Cap-Segment als auch im Large Cap-Segment.

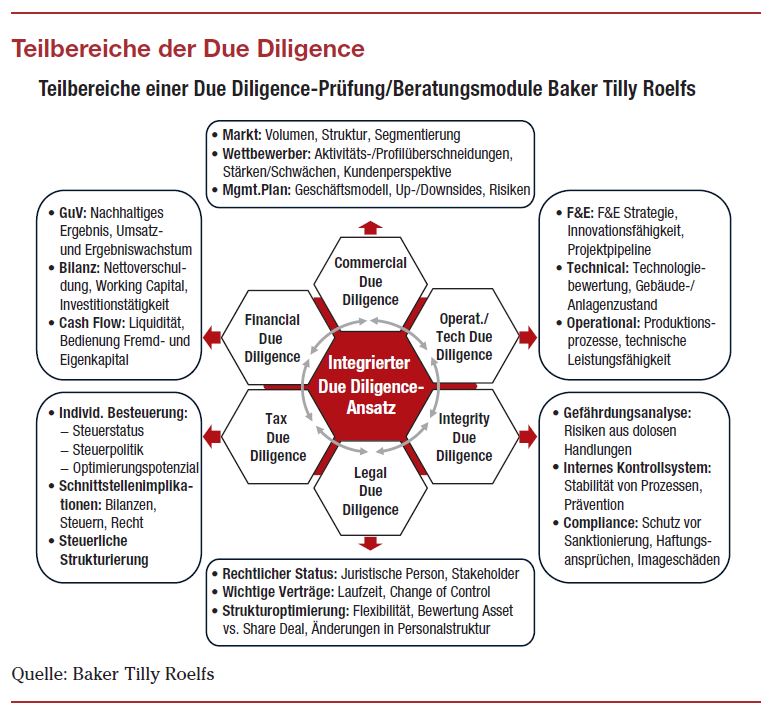

Teildisziplinen und Ablauf

Zu den wesentlichen Teildisziplinen einer Due Diligence-Prüfung gehören Commercial, Operational bzw. Technical, Financial, Tax, Legal und Integrity Due Diligence. Üblicherweise werden die Teildisziplinen der Due Diligence-Prüfung von internen Teams des potenziellen Erwerbers durchgeführt und/oder an verschiedene externe Beratungshäuser vergeben. Dieses Vorgehen führt mangels hinreichender Kommunikation und Abstimmung zwischen den Teams in der Praxis regelmäßig zu Ineffizienzen im Rahmen von Transaktionsprozessen.

Zu den wesentlichen Teildisziplinen einer Due Diligence-Prüfung gehören Commercial, Operational bzw. Technical, Financial, Tax, Legal und Integrity Due Diligence. Üblicherweise werden die Teildisziplinen der Due Diligence-Prüfung von internen Teams des potenziellen Erwerbers durchgeführt und/oder an verschiedene externe Beratungshäuser vergeben. Dieses Vorgehen führt mangels hinreichender Kommunikation und Abstimmung zwischen den Teams in der Praxis regelmäßig zu Ineffizienzen im Rahmen von Transaktionsprozessen.