Im letzten Jahr wurde durch die Regierungsparteien erfreulicherweise verkündet, einen neuen Zukunftsfonds im Volumen von 10 Mrd. EUR zu schaffen. Nun sind die ersten Details öffentlich geworden. Ziel ist es, neues Kapital insbesondere für großvolumige Finanzierungsrunden zu gewinnen. Dadurch soll auch die Notwendigkeit von sehr hohen Finanzierungen durch US-amerikanische Fonds reduziert werden und im Idealfall entfallen. Es geht um Finanzierungsrunden von mehr als 20 Mio. EUR, die den Start-ups die Möglichkeiten geben, sich länger unabhängig zu entwickeln. Damit soll sich das Potenzial erhöhen, dass diese zukünftig verstärkt einen nachhaltigen Beitrag zur Volkswirtschaft leisten können.

Der Zukunftsfonds war dazu in den vergangenen Jahren anhand eines Konzepts für einen Dachfonds diskutiert worden, der neues, privates Kapital für Venture Capital-Fonds und somit Start-ups mobilisieren soll. In Analogie zu der erfolgreichen Umsetzung in skandinavischen Ländern zeichnet sich dieser dadurch aus, dass Kapitalsammelbecken, wie Versicherungen, Pensionskassen, Family Offices etc., die bisher kaum in die Assetklasse Venture Capital investiert haben, für ein Investment in Venture Capital-Fonds gewonnen werden sollen. Dazu könnte durch (halb-)staatliche Institutionen zum Beispiel die Übernahme einer Tranche des Dachfonds mit einem höheren Risiko im Wasserfall übernommen werden. Somit kann in vielfältiger Weise das Rendite-Risiko-Profil für die Dachfondsinvestoren geändert werden, was zwar renditemindernd wirkt, zugleich aber das Verlustrisiko signifikant begrenzt. Dies wurde bereits in besonderer Weise beim Earlybird Health-Tech-Fonds für das zumindest teilweise strategische Investment der Barmer Ersatzkasse erfolgreich umgesetzt: Einerseits hat die BEK für ihr Investment eine Garantie durch den Staat und die General Partner erhalten, andererseits hat sie eine maximale Verzinsung von 2% p.a. akzeptiert.

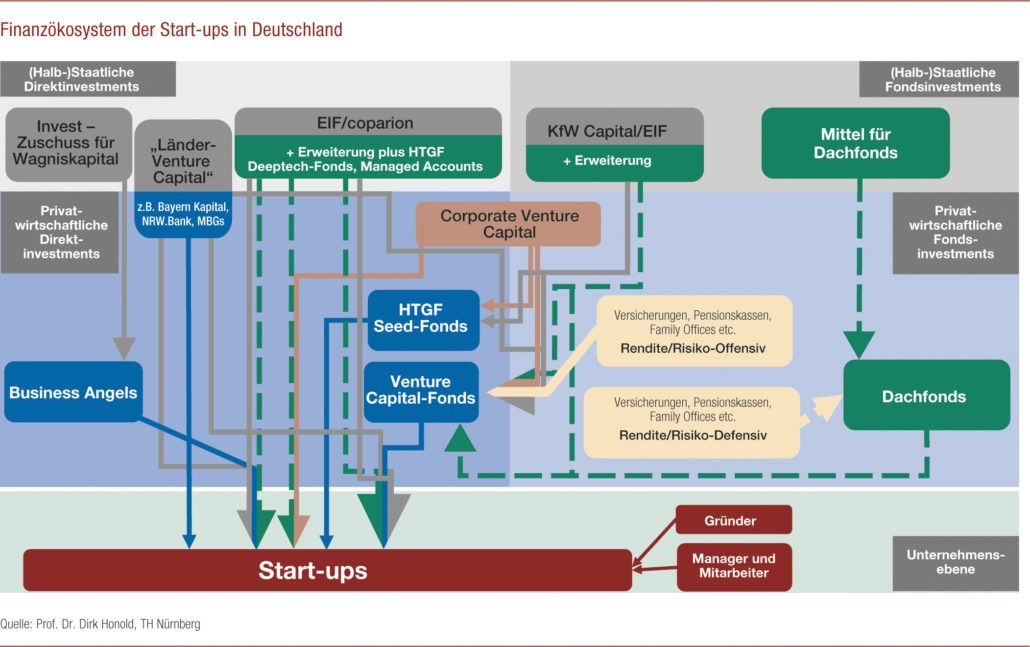

Erweiterung von (halb-)staatlichen Institutionen

Neben dieser Maßnahme wird jetzt unter dem Zukunftsfonds eine Vielzahl weiterer Maßnahmen gefasst, die auf die Erweiterung von (halb-)staatlichen Institutionen, wie KfW Capital, EIF, coparion und HTGF zielen. Diesen aktuellen Diskussionsstand versucht das Schaubild in seiner gegebenen Komplexität möglichst vollständig zu erfassen und in das bestehende Finanzökosystem der Start-ups einzuordnen:

Unterscheidung nach Art der Investments

Es wird einerseits zwischen (halb-)staatlichen und privatwirtschaftlichen Investments unterschieden. Die Wirkungen werden auf der Ebene der Direktinvestments in Start-ups und der Ebene der Fondsinvestments unterteilt. Die grüne Farbe kennzeichnet die neuen Maßnahmen, deren Wirkung als gestrichelte Linien dargestellt werden: Bisherige Regelungen werden mit durchgezogenen Linien erfasst.

Gewinnung risikoaverser Investoren

Bedeutend für die fundamentale Stärkung des Finanzökosystems ist die Gewinnung von neuem privatem Kapital, insbesondere in Form von risikoaversen Investoren, welche bisher noch nicht Teil des Finanzökosystems für Start-ups sind. Dieses Kapital – im Schaubild gelb hinterlegt mit dem Vermerk „Rendite/Risiko-Defensiv“ – soll in den Dachfonds fließen und durch staatliche Mittel aus dem Zukunftsfonds – grün hinterlegt – begünstigt werden: Abzugrenzen sind hiervon die unter Umständen gleichen Institutionen, die bisher bereits bei einem höheren Risiko und Renditen in Venture Capital-Fonds investieren. Das andere neue Kapital aus dem Zukunftsfonds soll über die verschiedenen (halb-)staatlichen Institutionen durch weitere Instrumente investiert werden. Dies geschieht sowohl als Direktinvestments in Start-ups als auch als Fondsinvestments. Für beide Ebenen soll dies – soweit bekannt – gemeinsam mit privaten Kapitalgebern als Co-Investoren im auch heute bereits praktizierten Pari-Passu-Prinzip erfolgen. Im Schaubild ist dies durch zwei- oder mehrfarbige Pfeile gekennzeichnet.

Erneute Co-Finanzierung möglich

Der Dachfonds leitet das Kapital als privates Kapital ohne Co-Investment in das Finanzökosystem. Dieses Kapital kann dann im Idealfall von (halb-)staatlichen Institutionen erneut co-finanziert werden, sowohl als Venture Capital-Fondsinvestments als auch bei Direktinvestments. Es wird hinterfragt, ob der Dachfonds als Teil des Zukunftsfonds eine hinreichende Wesentlichkeit aller Maßnahmen hat. Denn dieser kann der wesentliche Treiber für neue großvolumige Venture Capital-Fonds sein.

Stärkere Einbeziehung von Corporate Venture Capital

Positiv hervorzuheben ist beim Zukunftsfonds auch der größere Einbezug von Corporate Venture Capital in die neuen Maßnahmen. Hier besteht noch viel Potenzial, das einen nachhaltigen Nutzen für die deutsche Volkswirtschaft erwarten lässt. Ebenso ist bei der Umsetzung die Anerkennung des Patient Capital Ansatzes (siehe Buch der Harvard Professoren Ivaschina / Lerner, 2019) im Rahmen des Deeptech-Fonds positiv anzuerkennen, der längere Zeiträume zur Vorfinanzierung auch für Sprunginnovationen in Start-ups besser erlaubt. Herausforderungen bestehen im Umgang von parallelen Investments in konkurrierende Unternehmen durch (halb-)staatliche Institutionen beziehungsweise deren Ablehnung und mögliche Detailregulierungen.

Weitere Maßnahmen

In der Diskussion des Finanzökosystems der Start-ups müssen zusätzlich auch die vielfältigen Projektförderungen und steuerliche Maßnahmen berücksichtigt werden, die im Schaubild nicht mit aufgenommen wurden. Hervorzuheben sind hier die am 01.01.2020 in Kraft getretene steuerliche Forschungszulage mit weiterem Potenzial sowie die derzeit geführte Diskussion über die (teilweise) Befreiung der Abgeltungssteuer auf Wertsteigerungen bei langer Haltedauer, der Wegfall der Umsatzsteuer auf die Management Fee von Fonds und die Sicherstellung des Erhalts von Verlustvorträgen der Start-ups bei Finanzierungen.

Fazit

Insgesamt ist die umfassende Initiative des Staates hier vorbildlich und kann nur begrüßt werden. Wie immer ist aber die Ausgestaltung und genaue Zielsetzung entscheidend, um einen möglichst großen Impact zur Verbesserung des Finanzökosystems für Start-ups und deren nachhaltigen Erfolg für die deutsche Volkswirtschaft zu erzielen.

Prof. Dr. Dirk Honold ist Professor für Unternehmensfinanzierung an der Technischen Hochschule Nürnberg Georg Simon Ohm. Nach langjähriger CFO-Tätigkeit begleitet er zudem Wachstumsunternehmen als Mitgründer, Business Angel, Aufsichtsrat, Beirat und Coach insbesondere bei Eigenkapitalbeteiligungen und M&A. Außerdem lehrt er die Strukturierung von Beteiligungsverträgen unter anderem im Rahmen des Executive-Programms CPEA an der TUM.

Prof. Dr. Dirk Honold ist Professor für Unternehmensfinanzierung an der Technischen Hochschule Nürnberg Georg Simon Ohm. Nach langjähriger CFO-Tätigkeit begleitet er zudem Wachstumsunternehmen als Mitgründer, Business Angel, Aufsichtsrat, Beirat und Coach insbesondere bei Eigenkapitalbeteiligungen und M&A. Außerdem lehrt er die Strukturierung von Beteiligungsverträgen unter anderem im Rahmen des Executive-Programms CPEA an der TUM.