Bildnachweis: ©Monster Ztudio – stock.adobe.com, © eFront Insight, Stand: Q4 2020., © eFront Insight, Stand: Q4 2020. .

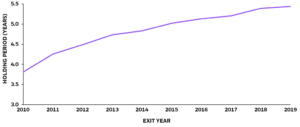

Die durchschnittlichen Haltedauern von Private Equity-Gesellschaften an ihren Portfoliounternehmen sind im letzten Jahr auf durchschnittlich 5,4 Jahre angestiegen. Zum Vergleich: Im Jahr 2010 betrug die durchschnittliche Haltedauer nur 3,8 Jahre. Die Renditen hingegen sanken in den meisten Sektoren, wie ein Bericht von eFront, Anbieter von Finanzsoftware und -lösungen für alternative Investments, zeigt.

Branchenabhängige Renditen

In der Regel steigen die Renditen bei zunehmender Haltedauer, wenngleich Unternehmen mit weniger als zwei Jahren Private Equity-Partnerschaft im durschnitt auch weniger als einen 2-fachen Mlutiple auf das investierte Kapital vor Abzug der Gebühren liefern. Der Multiple steigt im Durschnitt bei einer Haltedauer von bis zu fünf Jahren und stabilisiert sich bei etwa 2,5x. Bei Investments über neu bis zehn Jahre erreicht er laut eFront einen Maximalwert von mehr als 2,6x. Während der durchschnittliche Multiple für im Jahr 2020 veräußerte Investitionen in den meisten Branchen sank, galt dies nicht für IT-Deals, die einen durchschnittlichen Wert von 4x erreichten, oder für Telekommunikations-Deals mit einem durchschnittlichen Multiple von 3,5x. Der stärkste Rückgang der realisierten Performance wurde bei Private-Equity-finanzierten Unternehmen in der Material- und Versorgungsbranche verzeichnet. Melissa Ferraz, Global Head of eFront Insight bei BlackRock, kommentiert: „Ein detaillierter eFront Insight-Portfolio-Look-Through-Datensatz ermöglichte es uns, die historischen Daten der Exits der letzten 15 Jahre zu analysieren, um die Entwicklung der Haltedauer und die Störungen zu verstehen, die die Pandemie in den Private-Equity-Deal-Markt brachte. Mit nur wenigen Ausnahmen war die Haltedauer für Deals, die im Jahr 2020 abgeschlossen wurden, länger als der historische Durchschnitt über alle Branchen hinweg. Gleichzeitig war im vergangenen Jahr auch die Performance dieser Deals im Vergleich zum historischen Benchmark geringer.“

Abbildung 1 – Haltedauer über die Exit-Jahre von Deals (gleitender Dreijahresdurchschnitt) für Deals mit Exit-Jahren (2010 – 2019), Quelle: eFront Insight, Stand: Q4 2020.

Mit Blick auf die letzten zehn Jahre ergab die historische Analyse der Haltedauern einen stetigen Anstieg. In der Zeit um die globale Finanzkrise lag die durchschnittliche Haltedauer bei etwa 4 Jahren. Seitdem haben Private-Equity-Fonds ihre Portfolio-Assets über einen längeren Zeitraum gehalten und im Jahr 2019 mit einer durchschnittlichen dreijährigen Haltedauer von 5,4 Jahren das Maximum erreicht. Die Auswertung zeigt zudem, dass die Industriesektoren, die die größten positiven Abweichungen bei der Haltedauer im Vergleich zum historischen Durchschnitt aufwiesen, wie IT, Health Care und Consumer Discretionary, auch bei der Gesamtzahl der Exits, die im Jahr 2020 realisiert wurden, überrepräsentiert waren (Abbildung 2). Der Industriesektor erlitt den größten Rückgang seiner Gesamtrepräsentation unter den im Jahr 2020 realisierten Deals. „Wenn es jemals eine Zeit gab, in der die Geschwindigkeit, mit der Fondsmanager in der Lage waren, den Wert der Portfoliounternehmen zu steigern und sie wieder an den Markt zu verkaufen, das ausschlaggebende Kriterium für die Managerauswahl war, dann war dies das Jahr. Der Fokus der Anleger verlagert sich nun mehr in Richtung der Fähigkeit der Manager, qualitativ hochwertige Geschäfte mit hohen Gewinnmargen und vorhersehbaren Cashflows zu finden, die letztlich außergewöhnliche Renditen liefern“, ergänzt Ferraz.

Abbildung 2 – Anteil des Industriesektors an der gesamten Exit-Aktivität im Jahr 2020 im Vergleich zum historischen Durchschnitt, Quelle: eFront Insight, Stand: Q4 2020.