In den Startlöchern: Mobile Payment-Lösungen

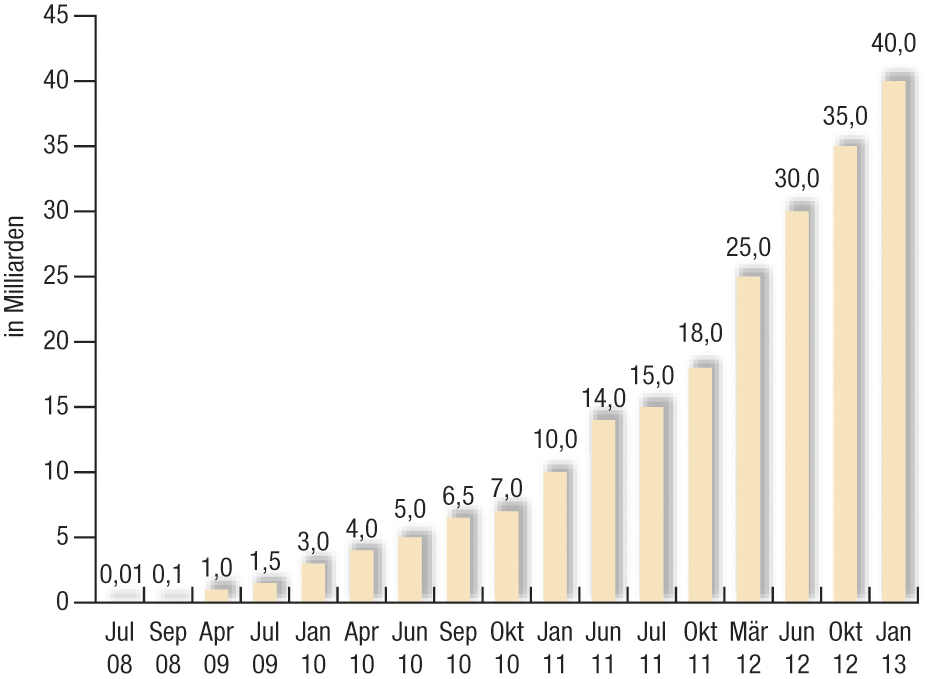

Bargeldloses Bezahlen mit dem Handy gilt seit Jahren als das „Next big thing“. Die sogenannte Near Field Communication (NFC) ist dabei die  Schlüsseltechnologie. Aufgrund mangelnder Nachfrage wird sie bislang von den Herstellern allerdings kaum in Mobiltelefonen verbaut, was im Umkehrschluss dazu führt, dass kaum Nachfrage entsteht. Angetrieben von Square, dem mobilen Bezahldienst von Twitter-Mitgründer Jack Dorsey, kommt in der letzten Zeit allerdings deutlich mehr Bewegung in den Markt. Die mangelnde NFC-Ausrüstung löste Square mit einem Aufsatz, der an das Smartphone angesteckt wird und mit dessen Hilfe Kreditkarten eingelesen werden können. Das System wurde in dieser Form von vielen Konkurrenzunternehmen übernommen. „Schon in wenigen Jahren soll das Mobile Payment-Transaktionsvolumen im zwölfstelligen Bereich (> 100 Mrd. USD) liegen, darüber sind sich Marktforscher einig“, erklärt Mischa Wetzel, Investmentmanager bei der IBB Beteiligungsgesellschaft. Darauf setzen neben Square auch die Dienste Payleven, iZettle, SumUp oder Streetpay. Payleven vermeldete erst vor Kurzem eine weitere Finanzierungsrunde im einstelligen Millionenbereich und auch SumUp sammelte im Herbst letzten Jahres einen zweistelligen Millionenbetrag ein. „Da die Großen der Branche wie Google, die Kreditkartenunternehmen oder die Mobilfunkgesellschaften mit ihren Mobile Wallet- und Mobile Payment-Lösungen mit großen Budgets in den Startlöchern stehen, dürfte es für neu gestartete Start-ups schwierig werden, sich mit einer eigenen Payment-Infrastruktur durchzusetzen“, ist Wenzel skeptisch. Aus Anbietersicht liegen die Vorteile einer Mobile Payment-Lösung auf der Hand: Nach dem Aufbau der Plattform und dem Erreichen einer kritischen Masse an Nutzern können über Gebühren, die bei jeder Transaktion anfallen, kontinuierliche Umsätze generiert werden.

Schlüsseltechnologie. Aufgrund mangelnder Nachfrage wird sie bislang von den Herstellern allerdings kaum in Mobiltelefonen verbaut, was im Umkehrschluss dazu führt, dass kaum Nachfrage entsteht. Angetrieben von Square, dem mobilen Bezahldienst von Twitter-Mitgründer Jack Dorsey, kommt in der letzten Zeit allerdings deutlich mehr Bewegung in den Markt. Die mangelnde NFC-Ausrüstung löste Square mit einem Aufsatz, der an das Smartphone angesteckt wird und mit dessen Hilfe Kreditkarten eingelesen werden können. Das System wurde in dieser Form von vielen Konkurrenzunternehmen übernommen. „Schon in wenigen Jahren soll das Mobile Payment-Transaktionsvolumen im zwölfstelligen Bereich (> 100 Mrd. USD) liegen, darüber sind sich Marktforscher einig“, erklärt Mischa Wetzel, Investmentmanager bei der IBB Beteiligungsgesellschaft. Darauf setzen neben Square auch die Dienste Payleven, iZettle, SumUp oder Streetpay. Payleven vermeldete erst vor Kurzem eine weitere Finanzierungsrunde im einstelligen Millionenbereich und auch SumUp sammelte im Herbst letzten Jahres einen zweistelligen Millionenbetrag ein. „Da die Großen der Branche wie Google, die Kreditkartenunternehmen oder die Mobilfunkgesellschaften mit ihren Mobile Wallet- und Mobile Payment-Lösungen mit großen Budgets in den Startlöchern stehen, dürfte es für neu gestartete Start-ups schwierig werden, sich mit einer eigenen Payment-Infrastruktur durchzusetzen“, ist Wenzel skeptisch. Aus Anbietersicht liegen die Vorteile einer Mobile Payment-Lösung auf der Hand: Nach dem Aufbau der Plattform und dem Erreichen einer kritischen Masse an Nutzern können über Gebühren, die bei jeder Transaktion anfallen, kontinuierliche Umsätze generiert werden.

Gekonnte Monetarisierung von Apps

Für die Entwickler von Apps stellt sich immer wieder die gleiche Frage: Wie lässt sich mit einer App Geld verdienen? Zum einen besteht die Möglichkeit, Werbung in der App anzuzeigen, beispielsweise während der Routenberechnung einer Navigationsapplikation. Aufgrund des vergleichsweise kleinen Bildschirms wird diese vom Nutzer auch entsprechend wahrgenommen. Die zweite Möglichkeit ist, sich manche Inhalte sponsern zu lassen, was sich insbesondere bei Spielen anbietet. Diesen Überlegungen zugrunde liegen muss jedoch ein möglichst hoher Lifetime Value des Nutzers, im Idealfall die tägliche Nutzung der App. Bei Applikationen, die sich über ihren Verkaufspreis finanzieren sollen, liegt die Herausforderung darin, eine entsprechend hohe Zahl an Downloads zu erreichen. Dass der Verkaufspreis nicht zwingend beim ersten Download abzurechnen ist, beweist beispielsweise der Messenger WhatsApp: Für alle Nutzer, die nicht über ein iPhone zugreifen, ist die App im ersten Jahr kostenfrei, danach fällt eine jährliche Gebühr von 0,89 Cent an. IPhone-Nutzer zahlen einmalig beim Download 0,89 Cent. Fazit: Es gibt keinen Königsweg, das Monetarisierungsmodell muss zur Art der Applikation passen.

Für die Entwickler von Apps stellt sich immer wieder die gleiche Frage: Wie lässt sich mit einer App Geld verdienen? Zum einen besteht die Möglichkeit, Werbung in der App anzuzeigen, beispielsweise während der Routenberechnung einer Navigationsapplikation. Aufgrund des vergleichsweise kleinen Bildschirms wird diese vom Nutzer auch entsprechend wahrgenommen. Die zweite Möglichkeit ist, sich manche Inhalte sponsern zu lassen, was sich insbesondere bei Spielen anbietet. Diesen Überlegungen zugrunde liegen muss jedoch ein möglichst hoher Lifetime Value des Nutzers, im Idealfall die tägliche Nutzung der App. Bei Applikationen, die sich über ihren Verkaufspreis finanzieren sollen, liegt die Herausforderung darin, eine entsprechend hohe Zahl an Downloads zu erreichen. Dass der Verkaufspreis nicht zwingend beim ersten Download abzurechnen ist, beweist beispielsweise der Messenger WhatsApp: Für alle Nutzer, die nicht über ein iPhone zugreifen, ist die App im ersten Jahr kostenfrei, danach fällt eine jährliche Gebühr von 0,89 Cent an. IPhone-Nutzer zahlen einmalig beim Download 0,89 Cent. Fazit: Es gibt keinen Königsweg, das Monetarisierungsmodell muss zur Art der Applikation passen.

E-Learning setzt auf weltweiten Bildungshunger

„Innovative Gestaltungsmöglichkeiten einerseits und auf der anderen Seite erheblich reduzierte Kosten für Endgeräte

„Innovative Gestaltungsmöglichkeiten einerseits und auf der anderen Seite erheblich reduzierte Kosten für Endgeräte  und Backend-Lösungen werden neue Märkte und Marktteilnehmer ermöglichen“, ist Bernhard Schmid, Partner XAnge Private Equity, von der Zukunft des E-Learnings überzeugt. Insbesondere in den Schwellenländern, in denen Bildung zumeist als Weg zu einem verbesserten Lebensstandard verstanden wird, bieten sich für Lernkonzepte aus dem Internet Chancen. In Deutschland haben sich in diesem Bereich bereits einige erfolgreiche Unternehmen wie beispielsweise Sofatutor oder busuu entwickelt. Abseits vom staatlichen Bildungsweg besteht ein E-Learning-Markt mit großem Potenzial. So hat beispielsweise busuu nach eigenen Angaben über 25 Millionen Benutzer, die online eine oder mehrere Fremdsprachen lernen. Schmid beurteilt die Chancen deutscher Gründungen auf dem internationalen Markt aber eher kritisch: „Ich sehe nicht, dass deutsche oder europäische Start-ups eine relevante Rolle außerhalb ihrer Heimmärkte einnehmen werden. Dazu ist Bildung weiterhin ein zu nationales Thema, und traditionell verstehen sich Deutschland, aber auch viele andere europäische Nationen, nicht als Exporteur von Bildung und Lernen.“

und Backend-Lösungen werden neue Märkte und Marktteilnehmer ermöglichen“, ist Bernhard Schmid, Partner XAnge Private Equity, von der Zukunft des E-Learnings überzeugt. Insbesondere in den Schwellenländern, in denen Bildung zumeist als Weg zu einem verbesserten Lebensstandard verstanden wird, bieten sich für Lernkonzepte aus dem Internet Chancen. In Deutschland haben sich in diesem Bereich bereits einige erfolgreiche Unternehmen wie beispielsweise Sofatutor oder busuu entwickelt. Abseits vom staatlichen Bildungsweg besteht ein E-Learning-Markt mit großem Potenzial. So hat beispielsweise busuu nach eigenen Angaben über 25 Millionen Benutzer, die online eine oder mehrere Fremdsprachen lernen. Schmid beurteilt die Chancen deutscher Gründungen auf dem internationalen Markt aber eher kritisch: „Ich sehe nicht, dass deutsche oder europäische Start-ups eine relevante Rolle außerhalb ihrer Heimmärkte einnehmen werden. Dazu ist Bildung weiterhin ein zu nationales Thema, und traditionell verstehen sich Deutschland, aber auch viele andere europäische Nationen, nicht als Exporteur von Bildung und Lernen.“

Gerangel im Classifieds-Markt

Online-Rubrikenmärkte sind aus dem Internet nicht wegzudenken und boomen seit Jahren. Das Angebot reicht dabei von klassischen Kleinanzeigen für den Verkauf von gebrauchter Ware über Jobbörsen und Immobilienportale bis hin zu Fahrzeugmärkten. Axel Springer und General Altantic haben mit ihrem Joint Venture Axel Springer Digital Classifieds im vergangenen Jahr in diesem Bereich für viel Bewegung gesorgt. Dass sich Verlage Geschäftsfelder im Internet erschließen müssen, wenn sie langfristig erfolgreich sein möchten, ist schon lange kein Geheimnis mehr, und daher verwundert es kaum, dass immer mehr Verleger in den Bereich Classifieds drängen. So betreibt beispielsweise ein Verbund der Verlagsgruppen Georg v. Holtzbrink, Dr. Ippen und der WAZ Mediengruppe das Kleinanzeigenportal markt.de. Doch nicht nur Verlage tummeln sich im Rubrikenmärkte-Sektor, sondern auch andere Unternehmen wie beispielsweise die Deutsche Telekom oder eBay. Letzterer ist mit eBay-Kleinanzeigen klar der Marktführer in diesem Bereich. Mit dem Zukauf von Allesklar.com, dem Betreiber des Städteportals Meinestadt.de, hat Axel Springer Digital Classifieds im Sommer des vergangenen Jahres bereits deutlich signalisiert, dass die Ankündigung, einer der führenden internationalen Akteure im Classifieds-Bereich werden zu wollen, mit Nachdruck verfolgt wird.

Fazit

Auch das Jahr 2013 hält interessante Investmenttrends in den Bereiche Mobile und Internet bereit. Neben Dauerbrennern wie Apps und Classifieds darf man gespannt sein, wie sich die deutschen Anbieter auf dem E-Learning-Markt schlagen. Auch im Bereich Mobile Payment sind die Territorien noch lange nicht final abgesteckt. Noch ist offen, ob sich die „kleinen“ Anbieter behaupten können oder sich am Ende doch Kreditkartenunternehmen und Mobilfunkgesellschaften durchsetzen.