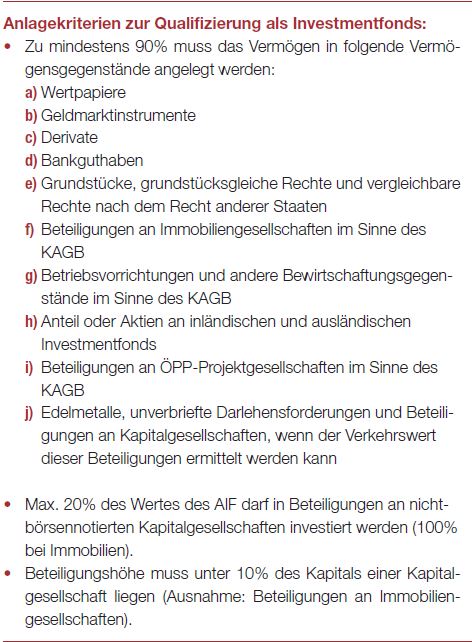

Beteiligungen und Kreditaufnahme

Weiterhin darf die Beteiligung an einer Tochtergesellschaft maximal 10% deren Kapitals betragen. Ausnahmen hiervon bestehen nur für vor dem 16. Mai 2013 erworbene Beteiligungen und Immobilienfonds. Letztere dürfen ihr gesamtes Vermögen in Immobiliengesellschaften investieren. Beteiligungen an Personengesellschaften, die nicht Investmentfonds im Sinne des InvStG n.F. sind, sind nicht zulässig. Zusätzlich bestehen Restriktionen hinsichtlich der Kreditaufnahme, da nur kurzfristige Kredite und diese nur bis maximal 30% des Portfoliowertes aufgenommen werden. Ausnahmen (50% des Verkehrswertes des Immobilienportfolios) bestehen für langfristige Immobilienkredite. Dies kann gerade bei neu aufgelegten Fonds mit hohem Fremdkapitaleinsatz dazu führen, dass die Qualifikation als Investmentfonds zu versagen ist.

(Personen-)Investitionsgesellschaft

Erfüllt ein AIF die vorgenannten Voraussetzungen nicht, gilt er steuerlich nicht als Investmentfonds, sondern als Investitionsgesellschaft. Dieser erstmals mit dem InvStG n.F. eingeführte Begriff ist mit einem neuen Besteuerungsregime verbunden. Wird ein AIF als Investment-KG oder in einer vergleichbaren ausländischen Rechtsform betrieben und sind im InvStG n.F. enthaltene Voraussetzungen nicht erfüllt, ist dieser als Personen-Investitionsgesellschaft einzustufen. Viele geschlossene Fonds in der Form der GmbH & Co. KG werden demnach künftig als Personen-Investitionsgesellschaft zu qualifizieren sein. Ihre Gewinne bzw. Überschüsse sind nach den allgemeinen steuerlichen Regelungen gesondert und einheitlich festzustellen und von den Anlegern zu versteuern. Die Besteuerung geschlossener Fonds in der Form von Personengesellschaften dürfte damit in vielen Fällen unverändert zur bisherigen Handhabung bleiben, ist zukünftig aber im InvStG n.F. erfasst.

Erfüllt ein AIF die vorgenannten Voraussetzungen nicht, gilt er steuerlich nicht als Investmentfonds, sondern als Investitionsgesellschaft. Dieser erstmals mit dem InvStG n.F. eingeführte Begriff ist mit einem neuen Besteuerungsregime verbunden. Wird ein AIF als Investment-KG oder in einer vergleichbaren ausländischen Rechtsform betrieben und sind im InvStG n.F. enthaltene Voraussetzungen nicht erfüllt, ist dieser als Personen-Investitionsgesellschaft einzustufen. Viele geschlossene Fonds in der Form der GmbH & Co. KG werden demnach künftig als Personen-Investitionsgesellschaft zu qualifizieren sein. Ihre Gewinne bzw. Überschüsse sind nach den allgemeinen steuerlichen Regelungen gesondert und einheitlich festzustellen und von den Anlegern zu versteuern. Die Besteuerung geschlossener Fonds in der Form von Personengesellschaften dürfte damit in vielen Fällen unverändert zur bisherigen Handhabung bleiben, ist zukünftig aber im InvStG n.F. erfasst.

Kapital-Investitionsgesellschaft

Wird der AIF hingegen als inländische Investment-AG oder in vergleichbarer ausländischer Rechtsform betrieben, stellt er eine Kapital-Investitionsgesellschaft dar. Kapital-Investitionsgesellschaften werden auch nach den Änderungen durch das AIFM-Steueranpassungsgesetz selbst zu Körperschaft- und Gewerbesteuersubjekten erklärt. Von Anlegern sollten nach dem ursprünglichen Referentenentwurf neben den Ausschüttungen zusätzlich 70% der jährlichen Wertsteigerung des Fondsanteils als Ertrag versteuert werden, mindestens jedoch 6% des letzten Rücknahmepreises. Durch diese Regelung hätte das InvStG n.F. eine jährliche Mindestrendite von 6% unterstellt, sodass in Jahren mit geringeren Erträgen die Vermögenssubstanz besteuert worden wäre. Die Fassung des Bundestags enthält diese Regelung nicht mehr, sodass lediglich die tatsächlichen Ausschüttungen bei Anlegern als Kapitaleinkünfte besteuert würden, vorausgesetzt die Anteile werden im Privatvermögen gehalten. Bei im Betriebsvermögen gehaltenen Anteilen käme das Teileinkünfteverfahren (40%ige Steuerfreiheit) zur Anwendung und bei über Körperschaften gehaltenen Anteilen ist die im Ergebnis 95%ige Steuerbefreiung wie bei Gewinnausschüttungen anwendbar. Hierzu muss der Anleger jedoch nachweisen, dass die Kapital-Investitionsgesellschaft in der EU/EWR ihren Sitz hat und dort auch als Kapitalgesellschaft besteuert wird bzw. bei Ansässigkeit in einem Drittstaat dort einer Ertragsbesteuerung mit mindestens 15% unterliegt.

Fazit

Die Erleichterungen nach dem KAGB bei den regulatorischen Pflichten bei verwalteten Vermögen von nicht mehr als 100 Mio. EUR bei zusätzlicher Fremdfinanzierung bzw. 500 Mio. EUR ohne Fremdfinanzierung haben keinen Einfluss auf die Anwendbarkeit der Regelungen des InvStG n.F. auf den Fonds selbst. Für jedes Fondsmanagement ist es deshalb wichtig zu klären, ob der Fonds selbst – und nicht (nur) dessen Kapitalverwaltungsgesellschaft – vom KAGB erfasst ist, um eine versehentliche Aufdeckung von stillen Reserven bei einer möglichen zwangsweisen Umqualifizierung in eine Investitionsgesellschaft zu vermeiden. Bestehende Vehikel sollten aufgrund der Änderungen einer kritischen Prüfung nicht nur mit Blick auf das KAGB, sondern auch hinsichtlich der künftigen steuerlichen Folgen unterzogen werden. Insbesondere sollte auch überprüft werden, ob die Bestandsschutzregelungen anwendbar sind.