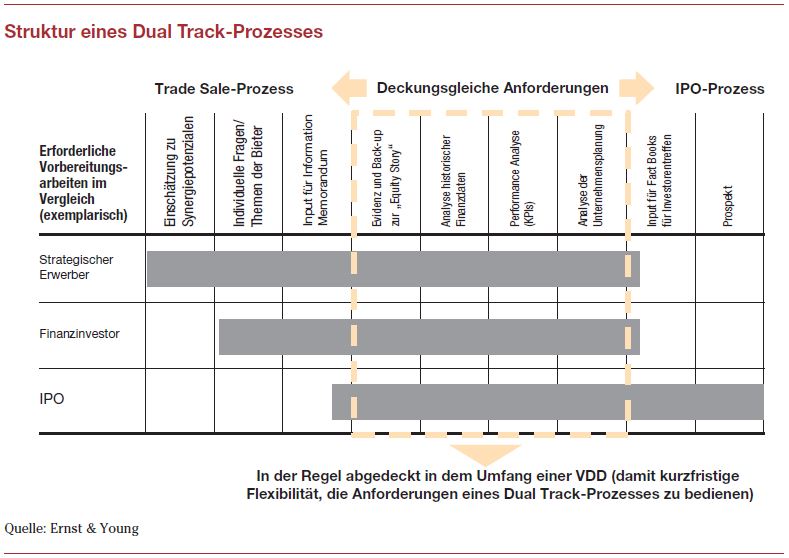

Die Parallelität von zwei möglichen Veräußerungswegen stellt hohe Anforderungen an das Unternehmen: Es muss in kurzer Zeit eine sehr breite Informationsbasis verfügbar machen, um sowohl den Anforderungen des Listing-Prozesses (Prospekt, Zulassungsvoraussetzungen, Fact Books, Roadshows, Comfort Letter) als auch den Anforderungen möglicher Investoren (Due Diligence) gerecht zu werden. Die Informationsbedürfnisse der verschiedenen Interessengruppen in einem Dual Track-Prozess werden in den zentralen Dokumenten Prospekt und Vendor Due Diligence zusammengeführt:

Die Parallelität von zwei möglichen Veräußerungswegen stellt hohe Anforderungen an das Unternehmen: Es muss in kurzer Zeit eine sehr breite Informationsbasis verfügbar machen, um sowohl den Anforderungen des Listing-Prozesses (Prospekt, Zulassungsvoraussetzungen, Fact Books, Roadshows, Comfort Letter) als auch den Anforderungen möglicher Investoren (Due Diligence) gerecht zu werden. Die Informationsbedürfnisse der verschiedenen Interessengruppen in einem Dual Track-Prozess werden in den zentralen Dokumenten Prospekt und Vendor Due Diligence zusammengeführt:

- Trade Sale: Kaufinteressenten und deren finanzierende Banken müssen sich ein vollständiges Bild über die finanzielle und wirtschaftliche, die steuerliche und rechtliche Situation der Zielgesellschaft machen können. So müssen beispielsweise verlässliche Finanzdaten verfügbar sein (Historie, Planung), die im Rahmen einer umfassenden Vendor Due Diligence durch eine unabhängige Partei einer kritischen Durchsicht unterzogen werden.

- IPO: Für Listing-Prozesse muss ebenfalls ein umfassendes Bild des Unternehmens aufbereitet werden, das im Prospekt zusammengeführt wird.

Die beiden parallel laufenden Prozesse greifen dabei zum Teil auf die gleichen Informationen zurück, sodass z.B. die im Rahmen einer Vendor Due Diligence gewonnenen Informationen und Analysen problemlos auch für Zwecke des Prospekts verwendet werden können.