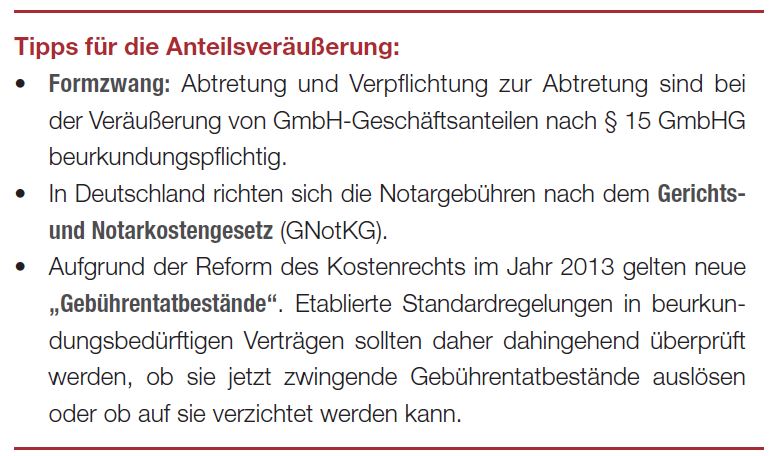

Es gibt viele Gründe für die Veräußerung von GmbH-Anteilen: den Einstieg von Gesellschaftern im Nachgang zur Gründung, die Aufnahme von Investoren wegen gestiegenen Kapitalbedarfs oder die Übernahme eines etablierten Unternehmens durch Investoren. Unabhängig vom Veräußerungsgrund und der Zahl der zu veräußernden Geschäftsanteile besteht – anders als im Aktienrecht – immer die Pflicht zur notariellen Beurkundung der Abtretung der Anteile und des zugrundeliegenden Kaufvertrages (§ 15 GmbHG). Neben diesem Formzwang ist bei der Veräußerung von GmbH-Anteilen auch an die Aktualisierung der Gesellschafterliste beim Handelsregister zu denken, da diese – insbesondere seit der Reform des GmbH-Rechts 2008 im Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) – für die Ausübung der Gesellschafterrechte wesentlich ist. Die Einreichung der Liste erfolgt bei der Anteilsveräußerung durch den beurkundenden Notar.

Gebühr nach Gerichts- und Notarkostengesetz

Findet die Beurkundung durch einen deutschen Notar statt, so wird die Gebühr dafür seit dem 1. August 2013 nach dem Gerichts- und Notarkostengesetz (früher: Kostenordnung) berechnet, wobei sich die Höhe nach dem Geschäftswert richtet. Auch bei gleichlautenden Urkunden kann es durch das Gerichts- und Notarkostengesetz zu Gebührensteigerungen gegenüber dem alten Recht kommen. Verträge sollten deshalb auf kostenrelevante, aber verzichtbare Klauseln überprüft werden.

Findet die Beurkundung durch einen deutschen Notar statt, so wird die Gebühr dafür seit dem 1. August 2013 nach dem Gerichts- und Notarkostengesetz (früher: Kostenordnung) berechnet, wobei sich die Höhe nach dem Geschäftswert richtet. Auch bei gleichlautenden Urkunden kann es durch das Gerichts- und Notarkostengesetz zu Gebührensteigerungen gegenüber dem alten Recht kommen. Verträge sollten deshalb auf kostenrelevante, aber verzichtbare Klauseln überprüft werden.

Frei verhandelbare Notargebühren im Ausland

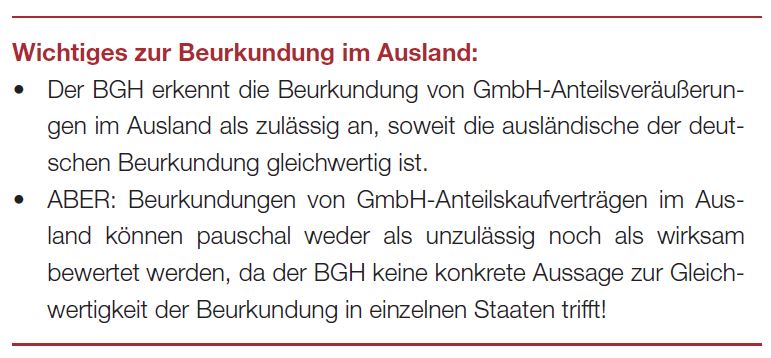

Aufgrund des festen Gebührenrahmens in Deutschland entwickelte sich in den vergangenen Jahrzehnten eine Art „Notariatstourismus“: Notare in der Schweiz – und auch in anderen europäischen Ländern – sind dem deutschen Kostenrecht nicht unterworfen, so dass die Gebühren Verhandlungssache sind. Laut eines Urteils des BGH aus dem Jahr 1981 stellte die Auslandsbeurkundung von Maßnahmen nach dem GmbHG bei „Gleichwertigkeit“ der ausländischen zur deutschen Beurkundung kein Problem dar: „Gleichwertigkeit“ bedeutete, dass der Beurkundende nach Vorbildung und Stellung im Rechtsleben eine Funktion ausübt, die der Tätigkeit eines deutschen Notars ähnelt, und dass er ein Verfahrensrecht zu beachten hat, das den Grundsätzen des deutschen Beurkundungsrechts entspricht.

Weg ins Ausland versperrt?

Nach dem MoMiG wurde in Juristenkreisen teilweise die Ansicht vertreten, dass bei GmbH-Anteilsveräußerungen nur noch die Beurkundung in Deutschland zulässig sei. Hintergrund war, dass seit 2008 der ausländische Notar in § 8 Abs. 3 GmbHG (Belehrung des Geschäftsführers) erwähnt wird, bei sonstigen Maßnahmen, die nach dem GmbH-Gesetz GmbHG durch einen Notar erfolgen müssen, jedoch nicht auf ausländische Notare verwiesen wird. Mitte Dezember 2013 hatte der BGH nun zu der Frage zu entscheiden, ob ein deutsches Registergericht die von einem Schweizer Notar eingereichte Gesellschafterliste zurückweisen darf (Az. II ZB 6/13). Damit musste sich das Gericht zwangsläufig auch wieder mit der Frage auseinandersetzen, ob Auslandsbeurkundungen bei der Veräußerung von GmbH-Anteilen zulässig sind.

Nach dem MoMiG wurde in Juristenkreisen teilweise die Ansicht vertreten, dass bei GmbH-Anteilsveräußerungen nur noch die Beurkundung in Deutschland zulässig sei. Hintergrund war, dass seit 2008 der ausländische Notar in § 8 Abs. 3 GmbHG (Belehrung des Geschäftsführers) erwähnt wird, bei sonstigen Maßnahmen, die nach dem GmbH-Gesetz GmbHG durch einen Notar erfolgen müssen, jedoch nicht auf ausländische Notare verwiesen wird. Mitte Dezember 2013 hatte der BGH nun zu der Frage zu entscheiden, ob ein deutsches Registergericht die von einem Schweizer Notar eingereichte Gesellschafterliste zurückweisen darf (Az. II ZB 6/13). Damit musste sich das Gericht zwangsläufig auch wieder mit der Frage auseinandersetzen, ob Auslandsbeurkundungen bei der Veräußerung von GmbH-Anteilen zulässig sind.