Im Hinblick auf den materiellen Fondsbegriff des im Juli 2013 in Kraft getretenen KAGB, das eine Erlaubnis- oder zumindest Registrierungspflicht für Kapitalverwaltungsgesellschaften von Investmentvermögen begründet, stellt sich die Frage, inwieweit eine solche Vereinigung von Kleingesellschaftern als gemeinsames Investmentvermögen qualifiziert und daher unter die Regulierung des KAGB fällt.

Anwendungsbereich des KAGB

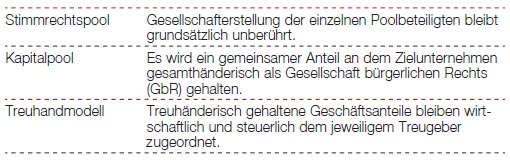

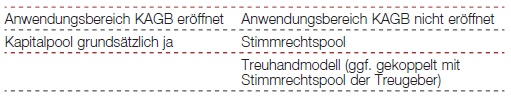

Ein in den Anwendungsbereich des KAGB fallendes Investmentvermögen liegt nach § 1 Abs. 1 KAGB bei jeder gemeinsamen Anlage, das heißt der Auflage eines rechtlich oder wirtschaftlich verselbstständigten Vermögens, gleich welcher Rechtsform, vor. Da es hier an einer gemeinsamen vermögensrechtlichen Beteiligung fehlt, fällt ein Stimmrechtspool nicht unter den Anwendungsbereich des KAGB. Dies gilt entsprechend auch für das Treuhandmodell, und zwar auch dann, wenn sich die einzelnen Treugeber wiederum untereinander in einem Stimmrechtspool zusammengeschlossen haben, da es in diesen Fällen bei der getrennten Beteiligung bleibt. Den Tatbestand der gemeinsamen Anlage erfüllt jedoch der Kapitalpool in Form einer GbR.

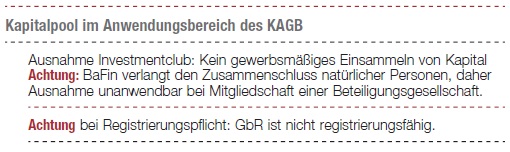

Ausnahme des Investmentclubs

Nach Auffassung der BaFin (Auslegungsschreiben zum Anwendungsbereich des KAGB und zum Begriff des Investmentvermögens) fallen Investmentclubs dann nicht unter den Anwendungsbereich des KAGB, wenn kein einziges Mitglied gewerbsmäßig angeworben worden ist und auch nicht angeworben werden soll. In diesem Fall fehlt es am Tatbestandsmerkmal der „Einsammlung von Kapital“. Schließt sich daher ein bereits miteinander bekannter Anlegerkreis zusammen und beschränkt sich die Vergütung des Poolsprechers bzw. Poolinitiators auf einen bloßen Aufwendungsersatz, fehlt es somit an diesem Merkmal der gewerbsmäßigen Kapitaleinsammlung. Allerdings geht hierbei die BaFin davon aus, dass es sich um eine Vereinigung „natürlicher Personen“ handelt. Dies würde die Anwendbarkeit dieser Ausnahme somit wiederum ausschließen, wenn sich ein Business Angel bspw. über eine Beteiligungsgesellschaft an dem Investmentclub beteiligt. Richtigerweise sollte insoweit aber die Beteiligung einer Business Angel GmbH, die auch nach dem Invest-Zuschuss für Wagniskapital als Zuwendungsempfänger einer natürlichen Person gleichgestellt ist, nicht zu einer Unanwendbarkeit der Ausnahme führen; dies wäre kein sachgerechter Differenzierungsgrund.

Folgen bei Anwendbarkeit des KAGB

Wäre der Anwendungsbereich des KAGB eröffnet, also bspw. bei Einschluss einer Business Angel GmbH als Poolmitglied und bei strikter Anwendung der BaFin-Auslegung der Investmentclub-Ausnahme, ergäbe sich das paradoxe Ergebnis, dass ein Kapitalpool in der Rechtsform der GbR nicht registrierungs- oder erlaubnisfähig wäre. Denn dem stünde der nach §§ 17 Abs. 2 Nr. 2, 139 KAGB vorgegebene Rechtsformtypenzwang entgegen. Dies gilt auch für den Fall einer „Regulierung Light“, also im Fall eines Mini-AIFM, „kleinen“ Spezial-KVG oder auch EuVECA, da auch hier die Verwaltungsgesellschaft in der Rechtsform einer juristischen Person oder Personenhandelsgesellschaft organisiert sein muss, § 44 Abs. 1 Nr. 6 KAGB. Insoweit bliebe auch nicht die Möglichkeit, sich einer externen Kapitalverwaltungsgesellschaft zu bedienen, da § 44 Abs. 1 Nr. 7 KAGB als Rechtsform eines zu verwaltenden AIF nur eine juristische Person oder eine GmbH & Co. KG zulässt. Daher wäre im Fall einer Registrierungspflichtigkeit eine andere Rechtsform, etwa die einer GmbH, zu nutzen. Dies steht aber der flexiblen und möglichst unbürokratischen fallweisen Bildung von Kleinanleger- oder Business Angel-Zusammenschlüssen für ein Einzelinvestment entgegen.

Fazit

Solange die BaFin ihr Auslegungsschreiben noch nicht entsprechend dahingehend klargestellt hat, dass die Beteiligung natürlicher Personen nicht abschließend gemeint ist, sollte der Einschluss einer Business Angel-Beteiligungsgesellschaft in einen Investmentclub vermieden werden.