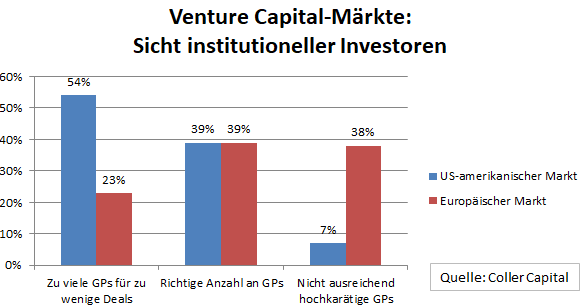

In Europas Venture Capital-Markt gibt es nicht ausreichend hochkarätige General Partners (GPs). Dieser Meinung sind mehr als ein Drittel der institutionellen Investoren, die Coller Capital für das Private Equity Barometer für den Sommer 2018 befragt hat.

Rund 38% der Limited Partners (LPs) sind demnach der Ansicht, dass in Europa ein Mangel an hochkarätigen GPs im Venture Capital-Markt herrscht. Da tröstet es kaum, dass immerhin 39% der institutionellen Investoren die Zahl der GPs als genau richtig empfinden. Dazu kommt: Auch für diese LPs ist es problematisch, die passenden Partner herauszufiltern. Vergleicht man die Angaben mit jenen zum US-amerikanischen Markt, ist dort das Vertrauen in die Qualität der GPs deutlich höher: Nur 7% der Befragten kommen zu dem Schluss, dass es in den USA nicht ausreichend hochkarätige Fondsmanager gibt.

Institutionelle Investoren behalten Märkte im Blick

Zudem finden 23% der Befragten, dass im europäischen Venture Capital-Markt zu viele Manager von Beteiligungsfonds zu wenigen Deals hinterherjagen. Eine Wettbewerbssituation für die GPs, die voraussichtlich anhalten wird. Das Fundraising-Volumen war 2017 weltweit auf dem höchsten Stand seit fünf Jahren. Das hat die Wirtschaftsprüfungsgesellschaft Bain&Company in ihrem Private Equity Report 2018 herausgestellt. Und das Volumen bleibt hoch: Bereits zum jetzigen Zeitpunkt im Jahr 2018 wurden weltweit knapp 1,2 Mrd. USD Kapital eingesammelt. GPs verfügen dementsprechend über Rekordsummen – bei ähnlicher Anzahl möglicher Transaktionen. Der Anlagedruck steigt. Also lieber kein Deal als ein schlechter Deal? Das Warten an der Seitenlinie birgt eine eigene Form des Risikos, erklärt Bain&Company: Manager, die zögern, Geld auszugeben, könnten in der Zukunft eine noch schwierigere Ausgangslage für Investitionen vorfinden. LPs behielten eine mögliche Überhitzung der Märkte aufmerksam im Blick. GPs reagieren bereits auf den Druck: Die Zeitspanne zwischen dem Closing eines Fonds und dem Start des nächsten ist in den letzten fünf Jahren von durchschnittlich 62 Monaten auf 40 Monate geschrumpft. Eine Entwicklung, die mangelndes Vertrauen noch verstärken dürfte: Drei Jahre nach dem Closing lässt sich nur schwer objektiv beurteilen, wie sich ein Fonds macht.