Bildnachweis: PWC Legal.

Die umfangreichen und komplexen Beteiligungsverträge zwischen Start-ups und Investoren beinhalten unter anderem verschiedene Sonderrechte. Sie sollen das Investment der Investoren einerseits schützen und andererseits die von Gründern gewünschten Bewertungen ermöglichen. In Kooperation haben Prof. Dr. Dirk Honold, Ventury Analytics GmbH und PwC eine Marktstudie erstellt, die sich mit der Ausgestaltung der Bedingungen von Venture Capital-Investments in Verträgen und der damit einhergehenden Unternehmensbewertung befasst. Befragt wurden deutsche und ausländische Investoren von Start-ups, die sich in ihrer Investitionsstrategie (auch) auf den deutschen Markt fokussieren oder Deals in Deutschland getätigt haben.

In einem anonymen Fragebogen haben sich zu den insgesamt 113 Fragen in der Spitze 74 Investoren an der Studie beteiligt, mit einem rechnerischen Gesamtinvestmentvolumen von mehr als 2 Mrd. EUR. In diesem Beitrag werden nur Teile der Studie mit besonderer Relevanz für das Risikoprofil eines Venture Capital-Investments näher betrachtet und mit Daten aus der amerikanischen „Silicon Valley Venture Capital Survey“ von der Anwaltskanzlei Fenwick & West LLP für das dritte Quartal 2020 verglichen. Es wurde der Teil der Studienergebnisse zur Liquidationspräferenz und zu Verwässerungsschutzklauseln über die einzelnen Life-Cycle-Phasen aggregiert, um sie mit den US-Daten vergleichen zu können, die einen entsprechenden Detailgrad nicht zur Verfügung stellen.

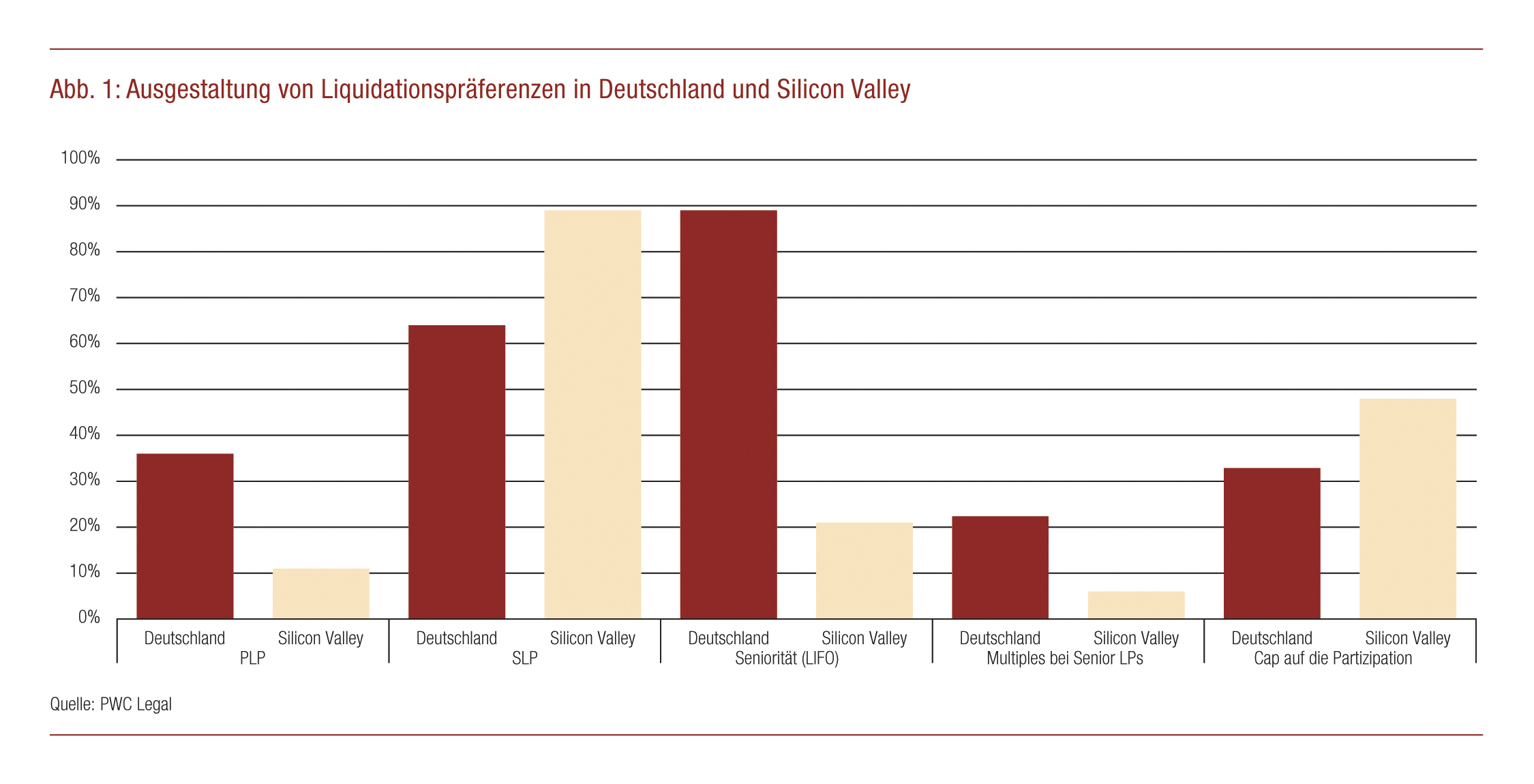

Liquidationspräferenzen

Generell lassen sich bei der Liquidationspräferenz zwei unterschiedliche Ausgestaltungsmöglichkeiten unterscheiden: die „Participating Liquidation Preference“ (PLP), auch „nicht-anrechenbare Liquidationspräferenz“ genannt, und die „Non-Participating (Simple) Liquidation Preference“ (SLP), auch „anrechenbare Liquidationspräferenz“ genannt. In fast 50% der Early Stage Deals in Deutschland werden nicht-anrechenbare Liquidationspräferenzen vereinbart, jedoch mit abnehmender Tendenz über den Lebenszyklus hinweg. Im Vergleich mit den USA, wo ganz weitgehend mit anrechenbaren Liquidationspräferenzen gearbeitet wird, zeigt die Studie, dass die Liquidationspräferenzen in Deutschland tendenziell weiterhin investorenfreundlicher sind und den Investoren nicht nur ausschließlich als klassische „Downside Protection“ dienen. Die beim Exit zu verteilenden Vorzugsbeträge folgen dabei in Deutschland fast ausschließlich dem sogenannten Last-in-first-out(LIFO)-Prinzip, während dies in den USA nur für 20% der Fälle gilt. Ebenfalls werden in Deutschland tendenziell höhere Multiples >1x auf das Investment in der Gestaltung von Liquidationspräferenzen beobachtet.

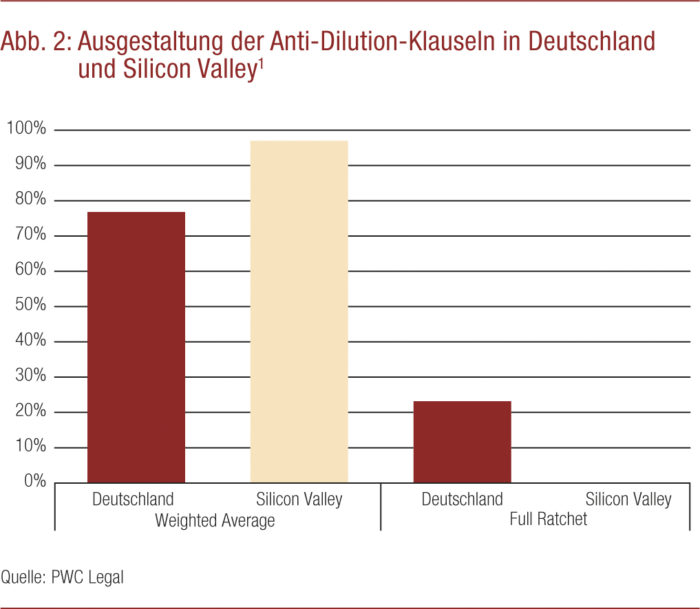

Anti-Dilution-Klauseln

Verwässerungsschutzklauseln (Anti-Dilution Clauses) sollen früher investierende Investoren vor Effekten einer zukünftigen Down Round schützen, indem deren ursprüngliche Bewertung durch nachträgliche Ausgabe weiterer Anteile an die der künftigen Down Round, je nach Ausgestaltung des Verwässerungsschutzes, angepasst oder angenähert wird. Damit wird das Risiko höherer Einstiegsbewertungen in früheren Phasen abgemildert. Die

Studienergebnisse von Fenwick & West LLP zeigen, dass in den USA im betrachteten Zeitraum (nahezu) ausschließlich die gründerfreundlichere Weighted Average-Ausgestaltung der Verwässerungsschutzklausel Anwendung findet oder sogar ganz auf eine Verwässerungsschutzklausel verzichtet wird. Die investorenfreundliche Full Ratchet-Ausgestaltung des Verwässerungsschutzes wird nicht verwendet. Die Venture Capital-Studie zeigt für Investments in Deutschland dagegen ein heterogeneres Bild: Zwar vereinbaren die Teilnehmer zu circa 79% Anti-Dilution-Klauseln und verwenden davon überwiegend (55% Early Stage bis 68% Later Stage) die Weighted Average-Variante. Dennoch wird auch bei circa einem Viertel der Fälle die investorenfreundliche Full Ratchet-Klausel weiterhin vereinbart.

Durchsetzung der Anti-Dilution-Klausel in Deutschland

Die Durchsetzung von Verwässerungsschutzklauseln im Falle von Down Rounds führt neben der Down Round an sich zu einer weiteren und – je nach Methode – deutlichen Verwässerung der Beteiligungsquote der Gründer. Um eine Demotivation aufseiten der Gründer, des Managementteams oder der beteiligten Mitarbeiter durch eine hohe Verwässerung zu vermeiden oder dem Verlangen eines Neuinvestors, der ebenfalls in der Regel kein Interesse an einer erheblichen Verwässerung der Gründer oder weiterer Key Persons hat, zu folgen, werden die Regelungen des Verwässerungsschutzes in der Praxis teilweise gar nicht oder nur abgeschwächt durchgesetzt. Hier zeigt die Venture Capital-Studie, die explizit zwischen der Vereinbarung und der Anwendung dieser Klauseln unterscheidet, dass die härtere Full Ratchet-Klausel in der Early Stage nur von circa 60% der Teilnehmer vollständig durchgesetzt wird. Bei der Weighted Average-Klausel geschieht dies in circa zwei Dritteln der Fälle. Entsprechende Werte aus den USA liefert Fenwick Wests Studie nicht.

Fazit

Die Konditionen bei Venture Capital-Investitionen in Deutschland werden zwar im Vergleich zu früheren Jahren gründerfreundlicher. Jedoch zeigt die Venture Capital-Studie, dass Investoren im deutschen Markt noch immer spürbar weitergehende Sonderrechte, insbesondere im Hinblick auf Liquidationspräferenzen und Verwässerungsschutz, fordern, als dies in Silicon Valley aktuell üblich ist. Neben dem grundsätzlichen Trend, dass Entwicklungen in den USA oft mit Zeitversatz in den deutschen Markt einziehen, hängt dieser Umstand nach unserer Auffassung mit dem Fokus der US-Investoren und deren Strategie sowie Finanzierungskraft zusammen. US-Investoren stehen in der Regel deutlich größere Fondsvolumina für deutlich größere (Folge-)Investments in Start-ups zur Verfügung. Die Venture Capital-Studie zeigt, dass nur circa ein Viertel der befragten Investoren in Deutschland mehr als 15 Mio. EUR in ein Start-up investiert beziehungsweise investieren kann. US-Investoren sind also deutlich stärker in der Lage, ihre Investments zur Risikoverringerung zu diversifizieren, um dann erfolgreiche Start-ups durch aggressive Nachfinanzierung nochmals in der Wertentwicklung zu beschleunigen. Sie sind daher vornehmlich an schnellem Wachstum erfolgreicher Start-ups mit incentivierten Gründern interessiert und weniger an der Absicherung des Downside im Einzelfall. Durch die zunehmenden Investitionen von ausländischen Fonds im deutschen Markt sowie die – erfreulicherweise – steigende Finanzkraft deutscher und europäischer Fonds erwarten wir für Gründer, dass sich die Investitionsbedingungen denen der USA zunehmend weiter angleichen.

Gerhard Wacker, Berlin/Nürnberg, ist Partner bei PwC Legal und im Bereich Corporate/M&A mit Schwerpunkt in der rechtlichen Beratung von Venture Capital-Transaktionen tätig.

Patrick Hümmer, Nürnberg, unterstützt die Strukturierung und Ausgestaltung von Finanzierungen mit Risikokapital als Mitgründer und Geschäftsführer der Ventury Analytics GmbH.