Bildnachweis: David Clark.

Viele Venture Capital-Investoren lassen sich zu gerne vom Rausch der jüngsten Platzierungen, rasanten Preisaufschlägen und rekordhohen Renditen mitreißen. Solche Zeiten dauern jedoch nicht ewig. Diese Lektion haben Investoren, die 1999/2000 den Dot-Com-Boom und -Bust miterlebt haben, schmerzlich gelernt. Und dann auch fast 10 Jahre später während der Finanzkrise. Und was gilt heute? Was sollten Venture-Investoren tun, um mehr als ein Jahrzehnt nach der letzten großen Baisse sicherzustellen, dass sie nicht wieder die gleichen Fehler machen wie in früheren Zyklen? Oder ist dieses Mal wirklich alles anders?

Die letzten zehn Jahre waren golden, …

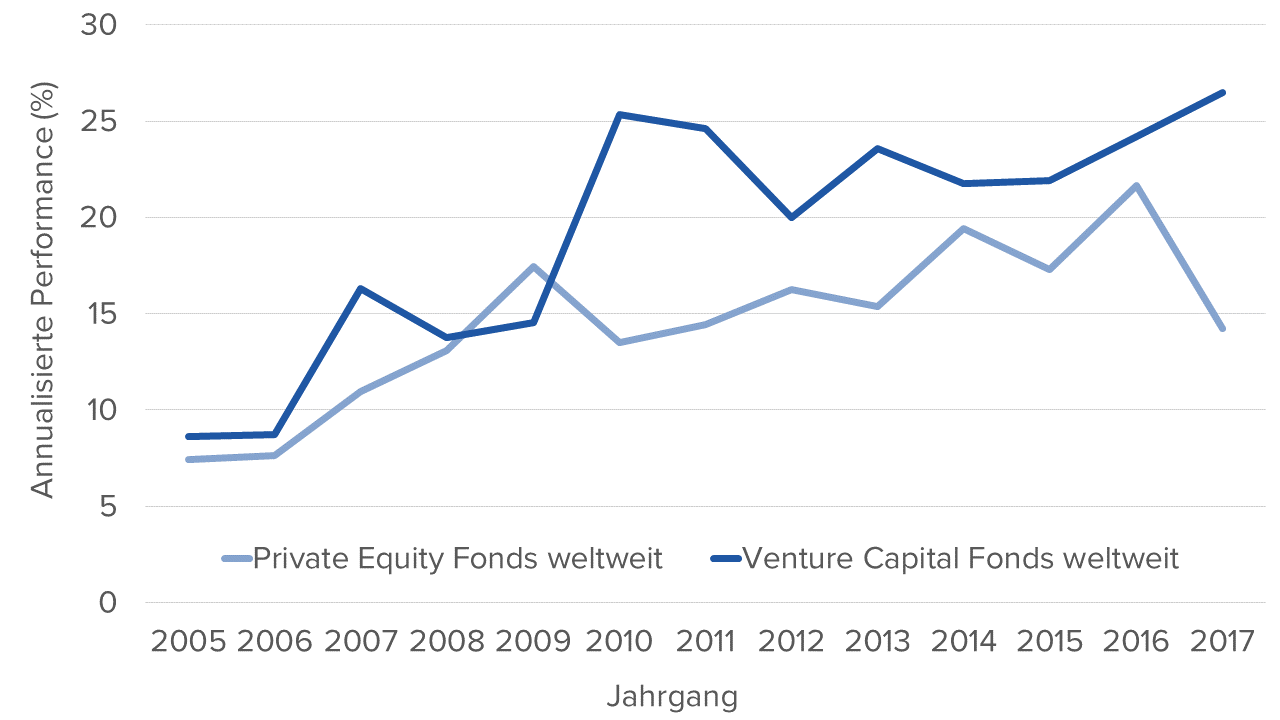

Ein goldenes Jahrzehnt für Venture Capital liegt hinter uns. Wie Marc Andreessen bereits 2011 voraussagte, haben Software- und Technologieunternehmen große Teile der Wirtschaft übernommen. Viele führende VC-finanzierte Unternehmen wie Zoom, Airbnb, Spotify oder Uber sind heute allseits bekannte und präsente Marken, die ihren VC-Geldgebern außergewöhnliche Renditen beschert haben. Und mit Technologieunternehmen, die große Teile der traditionellen Wirtschaft neu definiert oder gesprengt haben, hat Venture Capital dann auch in jedem einzelnen Jahrgang zwischen 2010 und 2017 deutlich besser abgeschnitten als Private Equity.

Venture Capital erzielt seit 2010 deutlich höhere jährliche Renditen als Private Equity

Quelle: Cambridge Associates Investment Benchmarks, Daten bis 30. September 2020.

Allerdings sind die Renditen von Venture Capital nicht das Einzige, was in den letzten Jahren gestiegen ist. Nach Daten von Pitchbook gibt es inzwischen genauso viele Investoren, die VC-finanzierten Unternehmen Schecks ausstellen, wie es VC-finanzierte Unternehmen gibt, die Kapital aufnehmen – nämlich je über 26.000 weltweit. Bei den aktiven Investoren hat sich also die Anzahl seit 2010 verdreifacht. Auch die Bandbreite und der Umfang an Venture Investitionsmöglichkeiten haben massiv zugenommen. Gleichzeitig bedeutet dies, dass mindestens zwei Drittel der heute aktiven Investoren noch nie einen ausgeprägten Bärenmarkt erlebt haben.

… aber nur wenige heutige VC-Investoren sind krisenerfahren

Diese relative Unerfahrenheit der Venture Capital-Investoren gilt es unbedingt zu beachten, wenn man in die Asset Klasse investieren will. In einem Markt mit steigenden Bewertungen kann ein aggressiver Einstieg bei „jungen“ aufstrebenden Venture-Managern eine erfolgreiche Strategie sein. Bei diesen Managern handelt es sich typischerweise um Frühphaseninvestoren mit relativ kleinen Fonds. Wenn einige wenige Portfoliounternehmen Folgerunden zu höheren Bewertungen durchführen, kann dann eine starke Zwischenperformance ausgewiesen werden, insbesondere gemessen am IRR.

Risiko in Abschwungphasen

Leider steigen die Märkte jedoch nicht unbegrenzt. Trotz der guten langfristigen Aussichten für Venture Capital wird es auf dem Weg dorthin viele Höhen und Tiefen geben. Für Investoren ist es deshalb wichtig zu verstehen, wie schnell sich die Marktbedingungen ändern können und wie widerstandsfähig ihre Manager sein werden, wenn dies geschieht. Wenn uns die Dot-Com-Pleite 2000 und die Finanzkrise 2008/09 etwas gelehrt haben, dann, dass Anleger sich an folgende goldene Regel erinnern müssen: Wer das Gold hat, macht die Regeln! Im heutigen Umfeld können sich Seed- und Early-Stage-Investoren auf tief in die Tasche greifende Growth Player wie Tiger Global, Coatue, Altimeter und viele andere verlassen, um die späteren Runden ihrer Startups zu immer höheren Bewertungen zu finanzieren. Während dies in steigenden Märkten von großem Vorteil ist, stellt es in Abschwungphasen ein großes Risiko dar. Was passiert mit Portfoliounternehmen, die zum Überleben auf regelmäßige Finanzspritzen angewiesen sind, wenn das Feuerwerk des Wachstumskapitals abgeschaltet wird?

Ausreichende Kapitalreserven sind das Gold der Krise

Ein effektives Management der Kapitalreserven ist eine der am meisten unterschätzten Eigenschaften der erfolgreichsten VC-Firmen. In guten Zeiten sind diese Manager in der Lage, ihre erfolgreichsten Unternehmen mit zusätzlichem Kapital zu versorgen. In schlechten Zeiten kann dies den Unterschied zwischen dem Überleben oder Scheitern eines Unternehmens ausmachen. VC-Fonds mit ausreichenden Reserven werden von Preisnehmern zu Preismachern, während Investoren, die daran nicht teilnehmen können, zusehen müssen, wie ihre Beteiligungspositionen verwässert oder weggespült werden. VC-Firmen können auch nicht einfach zu ihren LPs zurückgehen, um zusätzliches Kapital zu beschaffen, wenn die Märkte korrigieren. LPs kämpfen in solchen Situationen meist mit ihren eigenen Problemen und sind oft nicht in der Lage oder bereit, signifikante neue Verpflichtungen einzugehen.

Kernportfolio aufbauen

Erfahrene Venture Capital Investoren wissen, wie wichtig es ist, ein starkes und widerstandsfähiges Kernportfolio aufzubauen. Sie setzen auf Manager, die über die Erfahrung und die nötigen Mittel verfügen, um erfolgreich durch gute und schlechte Zeiten zu navigieren. Manager, die ihre Fähigkeit bewiesen haben, über alle Phasen des Marktzyklus hinweg konsistent eine Top-Quartils-Performance zu liefern. Denn dann sind sie in der Lage, sich bei einigen kleineren aufstrebenden Venture Manager zu engagieren, die sich auf Frühphaseninvestitionen konzentrieren, und trotzdem die Gewissheit zu haben, dass auch eine größere Korrektur nicht ihr gesamtes Portfolio ausradieren wird.

Hohe Konstanz und Konzentration der Performance

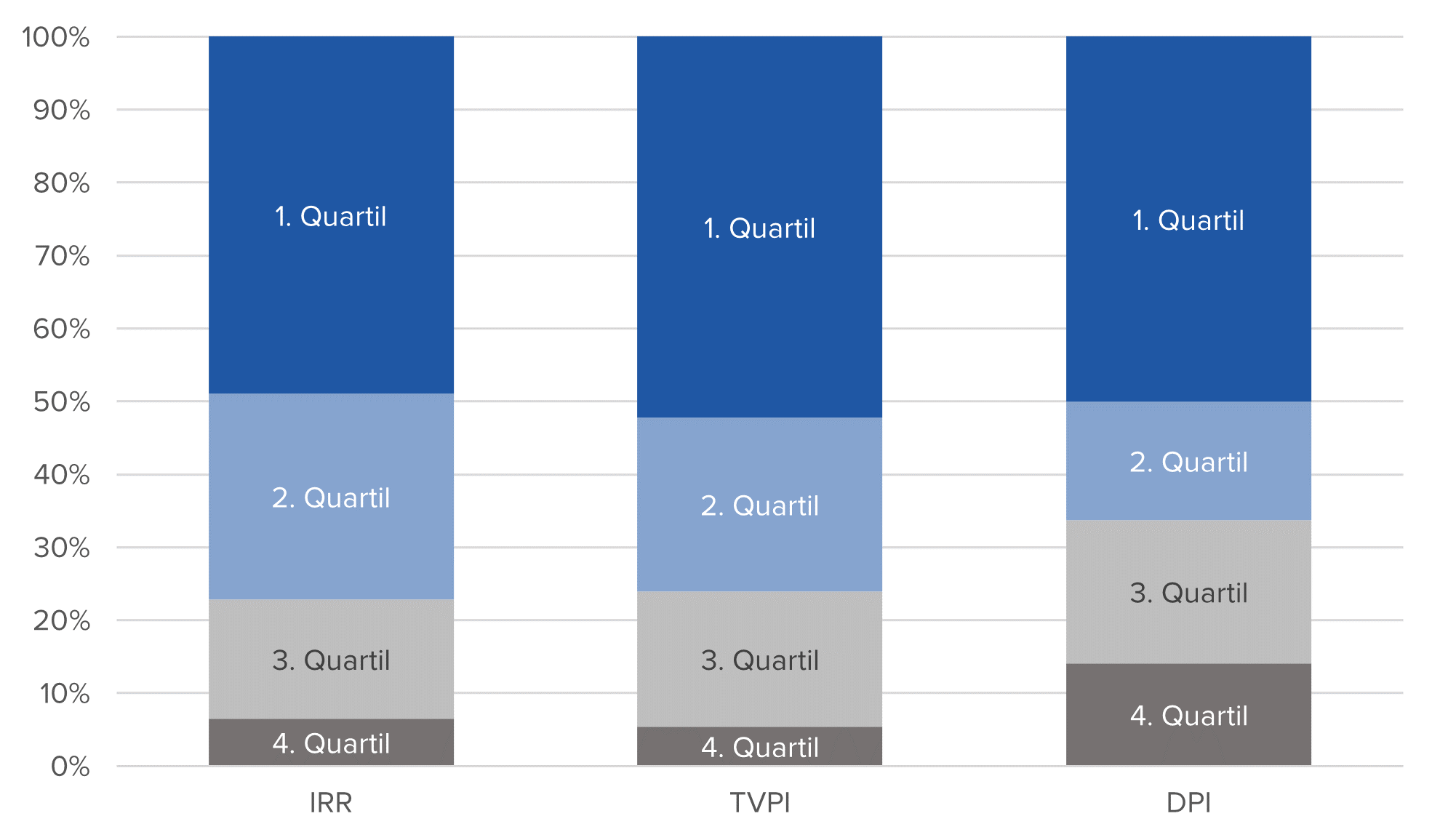

Bei VenCap geht der überwiegende Teil des Kapitals, das investiert wird, an 14 Core Manager, darunter viele der erfolgreichsten VC-Firmen weltweit. Seit 1995 gab es keinen Jahrgang, in dem die Core-Manager-Fonds nicht die Median-Performance des Venture Capital Benchmarks übertroffen haben. Sie übertrafen zudem in etwa drei von vier Jahren sogar das obere Quartil des Benchmarks. Rund die Hälfte aller reifen Core Manager Fonds, die von VenCap unterstützt werden, rangieren im obersten Quartil nach IRR, TVPI und DPI. Sie erfassen das Renditepotenzial, das Investoren von der VC-Branche erwarten, und vermeiden gleichzeitig die schlimmsten Brachjahre, die zum Venture Capital Zyklus gehören.

Benchmarking der «Core Manager» von VenCap

Vergleich der 92 von den VenCap «Core Managern» von 1995 bis und mit 2015 lancierten Fonds. Als Benchmark gelten die Daten von Cambridge Associates US Venture Capital. Alle Daten bis 30. September 2020.

Vergleich der 92 von den VenCap «Core Managern» von 1995 bis und mit 2015 lancierten Fonds. Als Benchmark gelten die Daten von Cambridge Associates US Venture Capital. Alle Daten bis 30. September 2020.

Die nächsten Jahrzehnte werden eine außergewöhnliche Zeit für Venture Capital, denn sie werden weiterhin durch disruptive und innovative Technologieunternehmen geprägt werden. Damit Investoren davon profitieren können, müssen sie aber sicherstellen, dass die Abschwünge, die unweigerlich auf dem Weg dorthin kommen werden, sich nicht als fatal für ihre VC-Programme erweisen.

Über den Autor: David Clark leitet die Abteilung für VC-Fondsinvestitionen bei VenCap, einem Investmentunternehmen, das sich ausschliesslich auf Venture Capital Fonds konzentriert. Er beschäftigt sich seit den frühen 1990er Jahren mit Investitionen in Venture-Fonds und verfügt über umfangreiche Erfahrung in der Leitung von Primär- und Sekundärtransaktionen in den USA, Europa, China und Indien. Er sitzt außerdem im LP-Beirat mehrerer Venture-Fonds. Zusätzlich zu den Investitionen in VC-Fonds hat David Clark einige Jahre lang direkt in börsennotierte Technologieunternehmen investiert.

Rechtlicher Hinweis

Dieser Artikel wurde ausschließlich zu Informationszwecken erstellt und ist weder ein Angebot noch eine Aufforderung für den Kauf oder Verkauf von Investmentangeboten in jedweder Rechtsordnung noch eine Form einer persönlichen Anlageempfehlung.