Bildnachweis: © Matheus Frade, © NBank Capital, © Pitchbook, © AlphaQ VentureCapital, © Osborne Clarke, © BM&A.

Seit den Höchstständen im vergangenen Jahr sind die Börsen um mehr als 20% eingebrochen. Auch beim privaten Eigenkapital geben die Unternehmensbewertungen nach, wie aktuelle Downrounds bei prominenten Techunternehmen zeigen. Zugleich sind Unsicherheitsfaktoren wie der Krieg in der Ukraine, wachsende Spannungen zwischen den USA und China sowie die latente Corona-Krise andauernd präsent. Die Möglichkeit, dass die Märkte noch tiefer fallen, ist durchaus in den Karten. Dadurch offenbar unbeirrt ist die Risikokapitalbranche auf dem Weg, ihr bisher bestes Fundraising-Jahr zu verzeichnen.

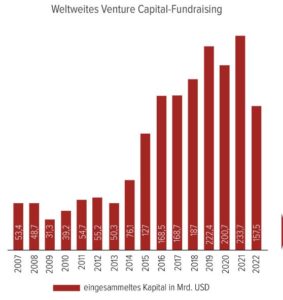

Im ersten Halbjahr 2022 konnten Venture Capital-Gesellschaften laut PitchBook weltweit bisher 157,5 Mrd. USD neues Kapital einwerben. Damit liegt die Branche bereits nah am Gesamtwert von 233,7 Mrd. USD im Jahr 2021, dem bisherigen Maximum. In den USA sammelten unter anderem Lightspeed, Battery Ventures und Oak HC/FT jeweils mehrere Milliarden für neue Fonds ein, viele weitere Venture Capitalisten legten ihre bislang größten Fonds auf. Das trockene Pulver im Wagniskapitalbereich ist, anders als zum Beispiel in den Anlageklassen Private Equity oder Real Estate, mit derzeit 562 Mrd. USD auf einem neuen Allzeithoch. Doch zeichnet das ein realistisches Bild des Markts?

Stimmung schlechter als die Lage

„Nachdem sich das Klima am Venture Capital-Markt von den Folgen der COVID-19-Pandemie wieder erholt hatte, erleben wir nun einen erneuten Einbruch“, so Stephen

Struwe-Ramoth, Geschäftsführer von NBank Capital, der Beteiligungstochter der niedersächsischen Landesförderbank. Im aktuellen deutschlandweiten Ranking der Wagniskapitalgesellschaften von startupdetector sicherte sich NBank Capital mit insgesamt 21 Beteiligungen im Jahr 2021 einen Platz in den Top Ten. „Aufgrund der angekündigten Leitzinserhöhungen der EZB und der Fed hat sich die Stimmung unter den Venture Capital-Investoren seit Anfang des Jahres stetig verschlechtert“, weiß Struwe-Ramoth. Steigende Zinsen an den Kapitalmärkten machen eher risikoreiche Investitionen wie Venture Capital weniger attraktiv. Die steigenden Inflationszahlen könnten zudem zu weiteren Leitzinserhöhungen führen und die Situation noch verschärfen. Trotz schlechter Stimmung sei bisher dennoch kein Rückgang bei der Investitionsbereitschaft oder den realisierten Deals zu erkennen.

Signifikante Kapitalzusagen

Das beobachtet auch Dr. Nina Fichtl, Chief Investment Officer von AlphaQ Venture Capital (AQVC): „Die Märkte mögen unter Stress sein, doch gerade im privaten Kapitalmarkt gibt

es weiterhin signifikante Kapitalzusagen, welche die Unternehmenspreise trotz steigender Zinsen stabilisieren.“ Als Dachfonds beteiligt sich AQVC an Venture Capital-Fonds, die in der Frühphase und in frühen Wachstumsphasen investieren. Der geografische Fokus liegt auf Europa, gefolgt von Nordamerika und Israel, ein geringer Anteil wird in anderen Ländern allokiert. Um das Portfolio weiter zu diversifizieren, setzt Fichtl auf eine Mischung aus etablierten und aufstrebenden Venture Capital-Gesellschaften. „Die Emerging Managers erzielen oft bessere Performance als etablierte Fonds, doch aufgrund des fehlenden Track Records braucht es besondere Sorgfalt bei der Auswahl.“ Der AQVC-Dachfonds ist als Aktiengesellschaft strukturiert. Perspektivisch soll dies einer breiten Investorenbasis erlauben, über den Kauf von Aktien an der Wertentwicklung von Start-ups zu partizipieren. „Auch wenn derzeit viel Geld im Venture Capital-Markt ist, allokieren Investoren im Vergleich zu den Vorjahren vorsichtiger und verantwortungsvoller“, so Fichtl. Investoren lassen sich mehr Zeit für die Due Diligence und können gleichzeitig von korrigierten Bewertungsniveaus profitieren. „Der technologische Fortschritt gewinnt an Geschwindigkeit und wird die Märkte weiterhin, vielleicht sogar stärker als je zuvor, verändern.“ Darum sei jetzt eine gute Zeit, in Wagniskapital zu investieren.

Downrounds nur vereinzelt

Im M&A-Markt ist die Stimmung überwiegend positiv. „Im Venture Capital- und Private

Equity-Markt sehen wir viel Liquidität, wir beraten nach wie vor Transaktionen in allen Größen“, sagt Robin Eyben, Partner bei Osborne Clarke, Experte für Venture Capital und M&A und Mitglied im Bundesverband Mergers & Acquisitions e.V. (BM&A). „Bei den hoch bewerteten, spätphasigen Wachstumsunternehmen gehen die Finanzierungen weiter, generell ist jedoch eine Abflachung, teilweise eine Stagnierung der Bewertungen erkennbar.“ Downrounds sieht er bislang nur in Einzelfällen. Bei Early Stage-Start-ups sei sogar ein gegenläufiger Trend auszumachen: „In früheren Phasen nimmt – im Vergleich

zum besonders aktiven Jahr 2021 – die Anzahl der Finanzierungen nur leicht ab, und die Bewertungen steigen sogar.“ In letzter Zeit häuften sich Anfragen von Unternehmen hinsichtlich Unterstützung bei Verkäufen beziehungsweise Exits, so Stefan Schneider, Geschäftsführer des BM&A: „Die im Verband verfügbare Expertise stellen wir gern zur Verfügung.“

Alternative Finanzierungsquellen

Dass es aktuell nur wenige Downrounds gebe, könne mehrere Ursachen haben, so Fichtl. Einige Start-ups hätten vergangenes Jahr viel Kapital eingesammelt und legten nun eine stärkere Kostendisziplin an den Tag. „Viele Unternehmen verlängern die Runrate darüber hinaus über Fremdkapital und andere nicht dilutierende Finanzierungsquellen wie Revenue-based Financing, um nicht unter Druck eine weitere Finanzierungsrunde auflegen zu müssen.“ Zudem hätten viele Venture Capitalisten ihre besten Portfoliounternehmen Anfang des Jahres gezielt gestärkt, indem sie Extension Rounds organisierten, an denen sie pro rata partizipierten. „Um die aktuelle Bewertung zu halten oder zu steigern, waren Unternehmen in einigen Fällen bereit, Vertragskonditionen zu akzeptieren, die besonders die Investorenrechte absichern, sogenannte Structured Terms.“ Interessant seien auch Fälle wie Stripe, welche die Bewertung jüngst bewusst um 28% nach unten korrigiert haben. Insgesamt sei es für viele Unternehmen eher unwahrscheinlich, in den kommenden Jahren eine Runde auf einer höheren oder der bestehenden Bewertung abzuschließen. „Venture Capital-Bewertungen sind bekanntlich nicht transparent, die Datenbanken haben Lücken und reagieren verzögert“, so Fichtl, „doch die Venture Capitalisten sagen uns, dass die Bewertungen mittlerweile 25% bis 40% unter vorherigen Niveaus liegen.“ Die Frühphase sei nach wie vor am wenigsten betroffen, da der Exit typischerweise sieben bis zehn Jahre in der Zukunft liege.

Niedrigere Bewertungen bieten Chancen

Exits finden unter diesen Bedingungen primär im M&A-Bereich statt. „Das IPO-Fenster hat sich weitgehend geschlossen“, sagt Fichtl. Dies betreffe vor allem die USA und Europa, weniger China beziehungsweise Asien. Andererseits hätten viele Techunternehmen ein starkes Fundament aufgebaut und sammelten in großen Finanzierungsrunden weiterhin hohe Summen ein. „Wenn diese Unternehmen länger privat bleiben, können sie ihren Wachstumspfad ausbauen, auch wenn eine strengere Kostendisziplin und das Marktumfeld organisches Wachstum verlangsamen“, so Fichtl weiter. Gleichzeitig bieten die gefallenen Preise Chancen für Zukäufe. „In Bereichen wie E-Commerce oder Fintech könnte es

zu Konsolidierungen kommen“, ergänzt die Investorin. Zudem entstünden attraktive Einstiegsmöglichkeiten für neue Investoren, weiß Ralf Borchers, Geschäftsführer von NBank Capital und Start-up-Manager der NBank. Dies könne erklären, warum die Investitionen trotz schlechter Stimmung bisher nicht abgenommen haben. Borchers rechnet damit, dass sich Exits in der aktuellen Marktlage zunehmend verzögern beziehungsweise verschoben werden. Das beobachtet auch Eyben: „Die Verhandlungen der Verträge, insbesondere der wirtschaftlichen Terms zur Absicherung der Bewertungen, sind intensiver geworden.“ Doch das führe bislang nur in wenigen Fällen zu einer Verzögerung. Eine solide Unternehmensbasis und die Qualität der Investoren entschieden darüber, wer weiterhin Bestand habe oder sogar als Gewinner aus der Krise hervorgehe, sagt Fichtl. „Die Unternehmen, die gut durch diese Marktlage navigieren, werden stark profitieren.“

Gründer vor neuen Herausforderungen

Die Marktlage stellt auch Gründer vor neue Fragen. „Mit unseren Beteiligungen stehen wir in engem Austausch, wir bekommen täglich Finanzierungsanfragen und haben einen guten Überblick, was Gründer umtreibt“, so Struwe-Ramoth. Junge Unternehmen stünden aktuell vor ähnlichen Herausforderungen wie etablierte. „Dazu gehören steigende Kosten aufgrund von Preissteigerungen, Fachkräftemangel, insbesondere in der IT, und verstärkte Regulierung, etwa im Bereich Datenschutz.“ Zudem machten sich Gründer aufgrund aktueller Unsicherheiten Gedanken über Liefersicherheit, damit verbundene kurze Lieferketten und höhere Lagerhaltung. Doch die Veränderungen böten Gründerteams auch Chancen, sagt Struwe-Ramoth: „Die gestiegenen Energiepreise etwa rücken Themen wie Nachhaltigkeit, alternative Antriebssysteme und effiziente Ressourcennutzung noch stärker in den Fokus, und damit auch die Gründer, die in diesen Bereichen unterwegs sind.“

Nachhaltigkeit und Cashflow

„Es gibt keinen Mangel an innovativen Ideen – entscheidend ist die Umsetzung durch das Team“, so Fichtl. Erfahrene, erfolgreiche Unternehmer und Investoren wüssten dies. Gerade in Zeiten der Unsicherheit sei die Stärke des Teams entscheidend. Entsprechend beobachtet auch Eyben eine Fokussierung der Investments auf besonders starke Unternehmen und Teams. „Wenig überraschend sind Climatetech, Energie und Mobilität derzeit herausragende Sektoren, aber auch in Bereichen wie Software, KI und B2B-Plattformen gibt es nach wie vor viele Investments.“ Durch die Pandemie sowie Klima- und Energiekrise seien Wachstumsfelder für neue Technologien offensichtlich geworden, so Fichtl. Dazu zählten beispielsweise Gesundheit, Industrieprozesse, Lieferketten, Logistik, Bildung, Landwirtschaft, Datensicherheit und Energieeffizienz. „Kapital war in der Niedrigzinsphase günstig und wurde genutzt, um Unternehmen zu schnellem Wachstum zu treiben.“ Nun gewinnen finanzielle Kennzahlen an Bedeutung. Statt auf die Geschwindigkeit der Einnahmensteigerung achten Venture Capitalisten auf Nachhaltigkeit und Stabilität des Cashflows. Die technologische Fundierung des Geschäftsmodells gewinnt ebenfalls an Bedeutung, und auch der Geschäftsfokus spielt eine stärkere Rolle. „Lösungen im Bereich B2B Software as a Service, unterstützt durch Cloud-Innovationen, werden stark wachsen“, so Fichtl. Venture Capital habe sich dahin gehend entwickelt, dass nicht mehr nur Digitalisierung in Form von Software oder SaaS-Lösungen finanziert werde, sondern auch die Entwicklung neuer Technologien im Bereich Deeptech, einschließlich Hardware. Viel Kapital werde in Innovationen im Ingenieurswesen und in Biotechnologie und die Life Sciences fließen. „Investoren sehen wieder genauer hin und legen den Fokus mehr auf wertorientierte Investitionsstrategien“, so Borchers. „Diese gewisse Ernüchterung und Fokussierung wirklich werthaltiger Geschäftsmodelle sehen wir durchaus positiv.“

Europa zeigt Resilienz

Unter anderem aufgrund der hohen Inflation hatten sich einige US-Investoren zeitweilig aus Europa zurückgezogen und stärker auf den Heimatmarkt konzentriert. Dies seien vor allem Cross-over Funds gewesen, die sich aufgrund sich annähernder Bewertungen von Public und Private Equity aus dem privaten Kapitalmarkt zurückgezogen hatten, so Fichtl. „Das europäische Venture Capital-Ökosystem zeigt bislang sowohl im Funding als auch bei den Bewertungen Resilienz, und das stimmt zuversichtlich.“ Ein Blick in die Vergangenheit zeige, dass viele erfolgreiche Unternehmen in Krisenzeiten gegründet wurden und diese zu entsprechend hohen Fondsrenditen führten. „Das wird auch für diese Krise gelten, insbesondere, wenn das vorhandene Kapital diszipliniert eingesetzt wird“, so Fichtl. Doch man kann davon ausgehen, dass LPs verhaltener als in den vergangenen Jahren agieren und wir zunächst keine neuen Fundraising-Rekorde verzeichnen.

Reales Wachstum gegen Inflation

Viele gehen davon aus, dass die unsichere Marktlage anhalten könnte. „Im Gegensatz zur Situation vor zwei Jahren, als sich der Venture Capital-Markt nach dem Einbruch durch die Pandemie schnell erholte, können wir heute aufgrund des Makroklimas nicht damit rechnen“, gibt Struwe-Ramoth zu bedenken. Wegen der hohen Kosten, die als Folge des Kriegs in der Ukraine auf die Volkswirtschaft zukommen, erwarten viele für die kommenden Quartale eine verlangsamte Erholung oder sogar einen Rückgang der Konjunktur. „Bei Start-ups und KMU kommt hinzu, dass viele der pandemiebedingten Unterstützungsprogramme ausgelaufen sind“, so Struwe-Ramoth. „Wir rechnen mit einer verstärkten Nachfrage nach Förderungen und Beteiligungen und sind darauf vorbereitet.“ Die lange Niedrigzinsphase, große Mengen an Kapital und die Corona-Krise hätten zu einer Überhitzung geführt, die im letzten Jahr den Höhepunkt gefunden habe, so Fichtl. „Wenn man von einer Marktkorrektur spricht, sollte man vor Augen haben, dass die Finanzierungsvolumina in diesem Jahr immer noch deutlich über den Niveaus vor der Pandemie liegen.“ Reales wirtschaftliches Wachstum zu schaffen sei die beste Antwort auf Inflation. Angesichts der großen Menge an Kapital im Markt und der starken Nachfrage nach realen Vermögenswerten erwartet Fichtl, dass die Innovation Economy gestärkt aus der Krise hervorgeht.