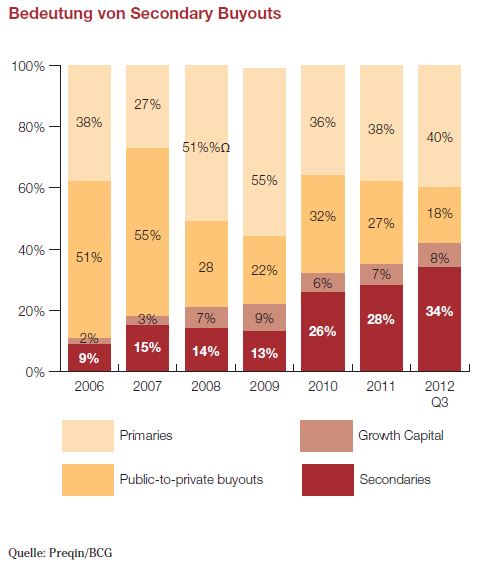

VC Magazin: Sie haben in den vergangenen Monaten einige Secondary Buyouts als Berater begleitet. Können Sie einen Trend hin zu diesen Transaktionen ausmachen?

Rasner: Ja, allerdings ist der Trend kein aktueller, wir beobachten die Entwicklung schon seit einigen Jahren: Von unseren Sellside-Mandaten waren in den vergangenen zwei Jahren drei Viertel der Transaktionen aus Private Equity-Portfolios Secondaries. Das Thema war durch die Heuschrecken-Debatte lange geradezu verpönt, niemand wollte öffentlich über Secondaries als erfolgreichen Exit-Kanal sprechen. Heute werden solche Deals in anderem Licht gesehen und unter objektiven Kriterien analysiert. Und der Trend ist nachhaltig: Solange die IPO-Kanäle verschlossen sind, bieten Secondaries gute Exit-Optionen für Finanzinvestoren.

VC Magazin: Was macht Secondary Buyouts so beliebt?

Rasner: Wir beobachten, dass Beteiligungsgesellschaften als neue Eigentümer eines Unternehmens die Herangehensweise der Erstinvestoren zu schätzen wissen. Meist wurde schon viel bewirkt, und der neue Eigentümer kann dann darauf aufbauen. Das Geschäftsmodell hat sich bereits bewährt und Krisen wie die Finanzkrise vor wenigen Jahren überdauert. Übrigens wird auch die Identifikation geeigneter Targets auf diese Weise einfacher: Statt ganze Landstriche zu durchforsten, schaut man sich das Portfolio der Wettbewerber an, um Potenzialträger aufzuspüren.

VC Magazin: Welche Besonderheiten bringen Secondaries im Transaktionsprozess mit sich?

Rasner: Die Transaktionen gehen meist schneller über die Bühne. Die Käufer treffen auf eine sehr gute Datenbasis, denn die Unternehmen sind es bereits gewohnt, nach Private Equity-Standards zu reporten. Das erleichtert und beschleunigt die Due Diligence. Die Deal-Finanzierung gelingt zudem oft leichter: Banken sind schon an Bord und bleiben oftmals dabei, oder sie lassen sich durch den erfolgreichen ersten Case einfacher überzeugen.

VC Magazin: Können Beteiligungsgesellschaften bei Secondaries vorteilhaftere Preise durchsetzen?

Rasner: Nein, die Bewertungen entsprechen auch bei Secondary Buyouts dem Marktniveau. Die Erwartungen der Verkäufer sind übrigens in den vergangenen Monaten insgesamt wieder realistischer geworden.

VC Magazin: Wie reagieren die Managementteams der Portfoliounternehmen auf die Aussicht, von einem weiteren Private Equity-Investor übernommen zu werden?

Rasner: Die Reaktionen sind meistens sehr positiv. Die Manager haben bereits Transaktionserfahrung und sind auch an die Zusammenarbeit mit Finanzinvestoren schon gewöhnt. Entsprechend selbstbewusst ist mittlerweile auch ihr Auftreten. Sie schätzen häufig die unternehmerische Freiheit, die Private Equity ihnen bietet. Würde ihr Unternehmen an einen Konzern verkauft, müssten sie schließlich damit rechnen, Entscheidungsspielraum zu verlieren. Statt die erste Geige zu spielen, würde ihnen drohen, bald im Konzern unter ferner liefen mitzulaufen. Für den neuen Private Equity-Investor wichtig ist allerdings, dass seitens des Managements ein signifikanter Beitrag der Verkaufserlöse reinvestiert wird. Je weniger das Management in Cash erzielt, desto höher ist die Incentivierung bis zum nächsten Exit. Läuft alles wie geplant, können die Manager auf diese Weise beim erneuten Exit auch für sich selbst einen guten Deal erzielen.

VC Magazin: Danke für das Gespräch, Herr Dr. Rasner!

Zum Gesprächspartner:

Dr. Markus Rasner ist Partner der Sozietät GSK Stockmann + Kollegen. Vom Frankfurter Büro aus berät er vor allem im Bereich M&A und Private Equity.