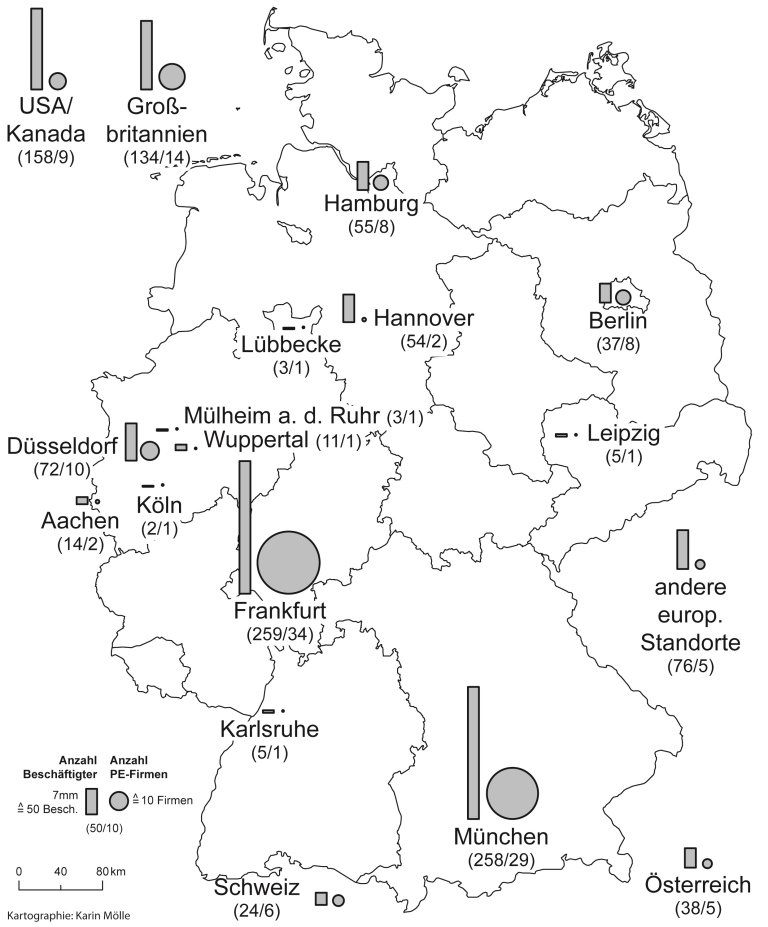

Buyout-Häuser mit Aktivität 2012

Diese Geografie von Private Equity-Firmen stützt sich auf eine erstmalige Auswertung von Daten ausschließlich aus dem Geschäftsfeld Buyout. Wagniskapitalfinanzierungen wurden nicht einbezogen. Die Unternehmen mussten ihren Hauptsitz in Deutschland haben und die Übernahme musste im Jahr 2012 angekündigt worden sein. Die Daten entstammen dem Informationsdienst „Deal-News“ (Majunke Consulting), sie wurden durch Angaben aus Unternehmensdatenbanken ergänzt. Bei den übernommenen Unternehmen können einige sektorale Schwerpunkte festgestellt werden. Besonders gefragt waren der Anlagenbau/Maschinenbau mit 34 Übernahmen, gefolgt von den Branchen Chemie/Kunststoff (22 Übernahmen), Elektronik/Elektrotechnik (15) und Automobil (14). Die Übernahmen wurden von 138 Private Equity-Gesellschaften vorgenommen, wobei die große Mehrheit nur eine Transaktion im Geschäftsjahr 2012 verantwortete. In einigen wenigen Fällen beteiligten sich mehrere Private Equity-Firmen an einem Investment, sodass von 195 Übernahmefällen gesprochen werden kann.

Frankfurt, München, London

Frankfurt hat mit rund einem Viertel aller Private Equity-Firmen eine starke Stellung vor München mit einem Fünftel aller Private Equity-Firmen. Bedeutsamer als die kleineren Private Equity-Standorte wie Berlin, Düsseldorf, Hamburg und Hannover ist London. Hier saßen 13 Gesellschaften, die ohne eigene Niederlassung in Deutschland zu Abschlüssen kamen. Auch die Aktivitäten von Firmen in den USA, in der Schweiz und in Österreich hatten einen spürbaren Einfluss auf den deutschen Markt.

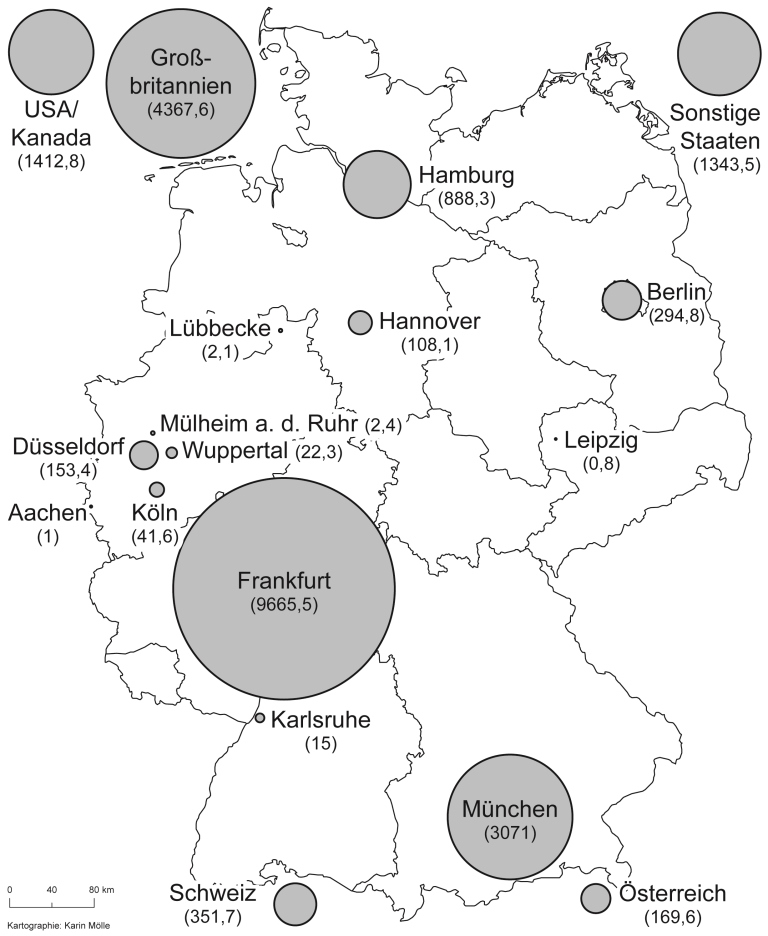

Aktivitätsmessung per Umsatz-Multiple

Welche wirtschaftlichen Aktivitäten gingen von diesen Standorten aus? Hierzu wurde für jeden Standort berechnet, wie viele Transaktionen im Jahr 2012 bewältigt wurden und wie viele Beschäftigte, Umsätze und Unternehmenswerte damit bewegt wurden. Da die Kaufpreise der Unternehmen nur in Ausnahmenfällen von den Transaktionspartnern veröffentlicht werden, wurden diese auf der Basis von Umsatz-Multiples geschätzt. Dabei wurden die monatlich von der Zeitschrift Finance publizierten Umsatz-Multiples verwendet und eine konservative Schätzung vorgenommen (unteres Minimum der Umsatz-Multiples plus 10%). Für den Umsatz und den Unternehmenswert wurde jeweils der Anteil in der gleichen Höhe berücksichtigt, mit welchem ein Unternehmen von einem Finanzinvestor übernommen worden war.

Die größten Deals werden in Frankfurt und London geclost

Anhand der Transaktionswerte des Jahres 2012 für alle Private Equity-Standorte wird die Ausnahmeposition Frankfurts besonders deutlich. Zwar wird sowohl in München wie in Frankfurt knapp ein Viertel aller Übernahmen dirigiert, aber auf Frankfurt entfallen 44% des gesamten gehandelten Unternehmenswertes. Auch nach den Beschäftigtenzahlen und den Umsätzen liegt Frankfurt mit mehr als zwei Fünftel des gesamten Volumens vorn. London kommt bei diesen Parametern mit je einem Fünftel jeweils auf den zweiten Platz. Die kleineren Standorte wie Berlin, Düsseldorf, Hamburg und Hannover vereinigen zwar noch ein knappes Viertel aller Übernahmen, aber auf sie entfallen nur 6% des Unternehmenswertes. Frankfurt setzt sich auch durch das durchschnittlich größere Transaktionsvolumen von der innerdeutschen Konkurrenz ab. Während der durchschnittliche Unternehmenswert in Deutschland (ausgenommen die Transaktionen in Frankfurt und München) 26 Mio. EUR betrug, erzielten die von München aus initiierten Transaktionen 66 Mio. EUR. Frankfurt erreichte einen Wert von 210 Mio. EUR. Noch effektiver (oder spendabler?) waren die Firmen in London, die auf 272 Mio. EUR kamen. Ähnliche Werte zeigen diese Standorte auch bei dem durchschnittlichen Beschäftigtenvolumen einer Transaktion.

Internationalität ist Trumpf

Ihre Bedeutung verdanken Frankfurt und München ihrer Internationalität. Beide konnten den Mittelzufluss in den deutschen Markt für Unternehmenskontrolle vor allem aus dem angelsächsischen Kapitalmarkt koordinieren. Von den 25 Private Equity-Gesellschaften, die 2012 die größte Summe investiert haben, besitzen nur 14 eine Niederlassung in Deutschland. Davon sind acht in Frankfurt und fünf in München angesiedelt. Tatsächlich stammt nur die Hälfte der in Frankfurt ansässigen Private Equity-Firmen aus Deutschland. An den anderen deutschen Standorten haben dagegen fast drei Viertel der Firmen ihren Hauptsitz hierzulande. Dabei ist Frankfurt sowohl ein wichtiger Anziehungspunkt für Unternehmen aus den USA wie für Unternehmen aus europäischen Ländern. Während München immerhin für vier Unternehmen aus den USA zum Niederlassungsort werden konnte, ist dies für alle anderen deutschen Standorte nur bei zwei Unternehmen der Fall.

Fazit

Gelegentlich wird behauptet, dass die deutsche Private Equity-Branche von gleichrangigen regionalen Finanzzentren aus agiert. Während dies auf das Venture Capital-Geschäft zutreffen mag, zeigt die auf die Buyout-Szene beschränkte Analyse, dass die Standorte Berlin, Düsseldorf, Hamburg und Hannover weit zurückliegen. Demgegenüber sind sogar die Länder USA, Schweiz und Österreich bedeutsamer, von denen aus direkt Transaktionen vorgenommen werden. Dass die „großen Drei“ Frankfurt, London und München dennoch nicht zu Monopolstandorten avanciert sind, dafür sorgen bislang die Kapitalbeteiligungsgesellschaften einiger öffentlich-rechtlicher Kreditinstitute, einiger Stiftungen und einiger Family Offices.